Audiitori aruande kvaliteet

Maailma Kaubandusorganisatsiooni klassifikatsiooni järgi klassifitseeritakse auditeerimine professionaalseks äriteenuseks. Teenuste turg erineb oluliselt kaubaturgudest. Peamised erinevused on seotud teenuse enda spetsiifikaga, mida enne selle osutamist ei eksisteeri (see teeb võimatuks teenuste võrdlemise ja hindamise enne nende kättesaamist) ja mis on omane kõrge aste ebakindlus, mis seab kliendi üsna raskesse olukorda, muutes müüjate jaoks teenuste turustamise keeruliseks.

Auditit kui teenust iseloomustavad järgmised teenindustegevust üldiselt iseloomustavad tunnused: hoomamatus, mittepüsivus, personaliseeritud orienteeritus, lahutamatus, kliendi osalemine teenindusprotsessis, keerukus. Lisaks iseloomustab auditit ebajärjekindlus ja laiendatud sihtimine. Selliste omaduste tõttu ei saa materiaalse sfääri jaoks välja töötatud kvaliteedikontseptsioonid olla teenindussektoris täielikult rakendatavad.

Praktilise tegevuse seisukohalt võib auditi kvaliteediks pidada järgmist.

Esimene lähenemine. Kvaliteet audititeenused ja audiitori aruande kvaliteet tuleneb otseselt audiitorite professionaalsest pädevusest ja kogemusest. See on intuitiivne kvaliteet, mis põhineb audiitori – auditiprotsessi teostaja ja kliendifirma vahelisel suhtlusel.

Teine lähenemine. Auditi kvaliteedi määrab audiitorühingu reiting, mis võtab arvesse selliseid positsioone nagu konkurentsieelised, finantstulemused, ettevõtte töö kestus audiitorteenuste turul, audiitorite kogemused ja kvalifikatsioon, klientide arv, ettevõtte suurus.

Lisaks saab audiitorfirma teenuste kvaliteedi hindamist läbi viia just partnerfirma valiku etapis. Esialgsed järeldused audiitorühingu õige valiku kohta saab teha näiteks järgmiste ametikohtade hindamisel: ärialane reputatsioon, professionaalsus, konfidentsiaalsustingimuste järgimine, hinnapoliitika, teenuste hinna ja kvaliteedi suhe, teenuste keerukus, audiitorfirma poolt võetud vastutus. audiitorid, klientide tagasiside ja soovitused, tõestatud meetodite olemasolu, teadmised tööstusharuspetsiifilistest küsimustest, osalemine professionaalsetes auditiühendustes jne.

Kolmas lähenemine. Auditi kvaliteet on vastavus auditeerimisstandardite nõuetele ja muudele määrustele auditeerimistegevus. Vastavus standardite nõuetele annab kasutajatele kindlustunde audititeenuste vastuvõetava kvaliteedi suhtes ning loob aluse usalduseks audiitori arvamuse suhtes. Kuid audiitorühingu orienteeritus miinimumstandarditele vähendab tema strateegilisi eeliseid, st audiitorühingu kutsetegevus võib vastata auditeerimise standarditele ja mitte vastata potentsiaalsete klientide ja teiste huvitatud kasutajate kehtestatud kvaliteedistandarditele.

Üha tiheneva konkurentsiga audititeenuste turul annab „vastavusauditi“ läbiviimine ilma auditiprotsessi strateegiat välja töötamata „piiratud taktikalise tulemuse“. Kõik jõupingutused, mis on suunatud kaasaegse kvaliteedijuhtimise elementide juurutamiseks audiitorfirmade juhtimisse, on formaalsed. Strateegiline lähenemine auditi kvaliteedile hõlmab eelkõige audiitorühingu orienteerumist turu vajadustele. Eelistada tuleks tarbijahinnangut, vajaduste olemuse uurimist ja kvaliteedinäitajate määramist, mis on auditi lõpptulemuse kasutajatele ülimalt olulised.

Neljas lähenemisviis on auditi kvaliteedi mõõtmine pakutava audititeenuse alusel. Audiitorühingu pakutavate teenuste kvaliteeti saab mõistlikult hinnata ainult auditi või muude teenuste osutamise tulemuste põhjal. Samas tuleb meeles pidada, et auditi kvaliteedi aluseks on kaks selgelt mõõdetavat muutujat: aktsepteeritava auditi riski tase ja olulisuse tase.

Selle lähenemisviisi kasutamine hõlmab saadud ja oodatava kasu võrdlemist. Kliendifirma nõuded võivad aga olla ülehinnatud. Sellised kinnitamata ootused võivad kaasa tuua tarbija soovi tagastada osutatud teenuse eest tasutud tasu ja tekitada põhjendamatuid pretensioone. Lõppkokkuvõttes osutab kliendifirmale audiitorteenust investeeritud professionaalne töö, mis on suunatud kindlale tulemusele eesmärgiga seda saavutada. Tarbija saab seda, mida professionaalne teenuseosutaja saab ja peab tema kasuks audiitorlepingu tingimuste kohaselt tagama.

Viies lähenemine. Auditi kvaliteedi määrab nii standardite järgimine kui ka maksumus. Kulupõhine lähenemine kvaliteedile viitab kvaliteedinäitajatel põhineva audititeenuse tegelikule maksumusele. Üldiselt on vaja järgida põhimõtet, et kulutatud ressurssidest tuleb suurim kasu.

Kliendi jaoks tundub mõistliku hinnaga kvaliteetne teenus kulude erinevuse tõttu parema kvaliteediga kui sama teenus kõrgema hinnaga. Samas tähendab audiitorteenuse ostmine alla turuväärtuse selle ostmist hinnaga, mis jääb alla usaldustaseme, mis tähendab, et on võimalus saada audiitorteenust, mille kvaliteet on tingitud alahinnatud usalduse tase.

Kuues lähenemine on auditi kvaliteet tarbija osalemise tulemusena auditi kvaliteedi hindamisel. Klientide kaasamine auditi kvaliteedi hindamisse on võimalik küsimustike ja küsitluste kaudu. Selline lähenemine võtab arvesse firma-kliendi eelistusi ja audiitorühingu suutlikkust neid rahuldada. Lisaks on lisaks kliendifirmale ka teisi audiitori arvamuse kasutajaid (investorid, võlausaldajad jne). Igal audiitori professionaalse arvamuse kasutajate rühma esindajal on oma arusaam kvaliteedist, mis sobib kasutamiseks.

Seitsmes lähenemine. Kvaliteet on klientide varjatud vajaduste rahuldamine. Audiitorfirma peab ette nägema tulevikku, tarbijate ja vormi seni realiseerimata vajadusi kaasaegsed vaated audititöö kvaliteedi kohta. Varjatud vajaduste rahuldamine võib meie arvates hõlmata arengut praktilisi nõuandeid ning kliendifirmale metoodilise abi osutamine probleemide lahendamisel pärast auditiaruande koostamist, klienditugi kogu lepingu kehtivusaja jooksul.

Esitatud lähenemistest auditi kvaliteedi määramisel tuleneb, et auditi kvaliteet on kompleksne mõiste ning selle hindamiseks on vaja paika panna selged kvaliteedikriteeriumid.

Kehtivad õigusaktid kehtestavad järgmised auditi kvaliteedikriteeriumid:

1. Vastavus 7. oktoobri 2001. aasta föderaalseaduse nr 119-FZ "Auditeerimise kohta" (edaspidi - auditeerimisseadus) nõuetele. See õigusakt on audititegevuse õigusliku reguleerimise süsteemis põhiline. Vastavalt artikli 2 lõikele 2 Seaduse artikli 5 kohaselt peavad auditeerimisorganisatsioonid ja üksikud audiitorid "viima läbi auditi kooskõlas käesoleva föderaalseadusega".

2. Auditeerimise reeglite (standardite) järgimine. Auditeerimisstandardid moodustavad ühtsed põhilised regulatiivsed nõuded auditi kvaliteedi ja usaldusväärsuse kohta, mis tagavad auditi tulemuste teatud kindluse. Erinevalt auditiprotseduuridest, mis viiakse läbi samm-sammult ja varieeruvad sõltuvalt kliendi tootmise mastaabist, spetsialiseerumisest, süsteemist raamatupidamine, ja muudel asjaoludel on standardid töökvaliteedi mõõdupuuks.

Kooskõlas Art. Audiitortegevuse seaduse § 9 kohaselt on audiitortegevuse reeglid (standardid) "ühtsed nõuded audititoimingute läbiviimise protseduurile, auditi ja sellega seotud teenuste kvaliteedi kavandamisele ja hindamisele, samuti koolituse korrale. audiitorid ja nende kvalifikatsiooni hindamine."

On kindlaks tehtud, et audititegevuse reeglid (standardid) jagunevad kahte rühma:

a) audititegevuse föderaalsed eeskirjad (standardid);

b) kutseliste audiitorühingute audititegevuse sise-eeskirjad (standardid), samuti audititegevuse reeglid (standardid) auditeerimisorganisatsioonid ja üksikud audiitorid.

3. Litsentsinõuete ja -tingimuste järgimine, mis määravad auditeerimisorganisatsioonide ja üksikute audiitorite minimaalse vastavuse auditeerimist käsitlevate õigusaktide nõuetele. Litsentsi vajadus on määratletud artikliga. Auditiseaduse § 17.

Vastavalt föderaalseadusele "Litsentsimise föderaalseaduse artiklite 17 ja 18 muutmise kohta teatud tüübid tegevused" (vastu võetud Riigiduuma 27. juuni 2007) audiitortegevuse litsentsimist on pikendatud kuni 1. juulini 2008. a.

Seega, kui järgime rangelt seaduse tähte, saab auditit lugeda kvalitatiivseks, kui selle läbiviimise kord vastab seadusega kehtestatud kvaliteedikriteeriumidele, nimelt kui:

1) auditiseaduse nõuded;

2) tegevusloa nõuded ja tingimused;

3) audititegevuse föderaalsed eeskirjad (standardid);

4) kutseliste audiitorühingute audititegevuse sise-eeskirjad (standardid);

5) auditiorganisatsioonide ja üksikaudiitorite audititegevuse sise-eeskirjad (standardid).

Sellest aga ei piisa. Selleks, et auditeerimistegevus vastaks nõutavale kutsetasemele, peavad sellesse kriteeriumite loetelusse kuuluma ka järgmised nõuded:

vastavus Venemaa audiitori eetikakoodeksiga kehtestatud kutse-eetika standarditele, mis kehtestab audiitori kutsealale sellise põhinõude nagu teenuste kvaliteet (punkt 14.3);

vastavus auditikomisjoni poolt heaks kiidetud reeglitele (standardinõuetele), kuivõrd see ei ole vastuolus föderaalreeglitega (standarditega), kuna koos föderaalsed standardid auditeerimistegevust reguleerivad Vene Föderatsiooni presidendi juures tegutseva auditikomisjoni välja töötatud ja heaks kiidetud reeglid (standardid);

nõuete täitmine rahvusvahelised standardid osas, mis ei ole vastuolus Venemaa standarditega.

Lisaks tuleb silmas pidada, et teostatava auditi kvaliteet peab vastama auditi läbiviimiseks sõlmitud lepingu tingimustele ning need tingimused ei tohiks olla vastuolus auditeerimist puudutavates õigusaktides sätestatutega.

Lähtudes ülaltoodud käsitlustest ja võttes arvesse seaduse nõudeid, võib järeldada, et kvaliteedikriteeriumid, mille järgimine moodustab auditi vajaliku professionaalse taseme, tuleb lugeda vastavuseks:

1) föderaalseaduse "audiitortegevuse" normid;

2) tegevusloa nõuded ja tingimused;

3) kutse-eetika normid;

4) audititegevuse föderaalreeglite (standardite) nõuded;

5) Revisjonikomisjoni poolt kinnitatud eeskirjade (standardite) nõuded;

6) rahvusvaheliste standardite nõuded osas, mis ei ole vastuolus siseriiklike standarditega;

7) audiitorühingu ja audiitorühingut hõlmava kutseühingu sise-eeskirjade (standardite) nõuded;

8) audiitorteenuse osutamise lepingu tingimused ja käesoleva lepinguga määratletud õigussuhte olemusest tulenevad kohustused.

Erilist tähelepanu tuleks pöörata audiitori professionaalse arvamuse kasutajate huvide rahuldamisele. Kriteeriumiks võib olla kliendi arvamus selle kohta, kuidas audiitori (konsultandi) tegevus aitab kaasa kliendi edule ja edule turul (kuidas aitas audiitor tuvastada vigu, ennetada nende süsteemsust või petturlikku tegevust; kuidas antud konsultatsioonid aitasid kaasa raamatupidamissüsteemi täiustamisele, ettevõtte juhtimise parandamisele, turule jõudmisele, sellele, kuidas audiitor hindas prognoositava finantsinformatsiooni kontrollimisel kliendi arenguväljavaateid, vähendas inforiske jne). See tähendab, et audiitor peaks algusest peale ette nägema „ootuste lõhet ja püüdma sellest üle saada.

Kõige sagedamini väljendub lünk selles, et audiitorid näevad oma ülesannet usaldusväärse tõendusmaterjali kogumises ning auditeeritud väidete kohta tõese ja objektiivse arvamuse esitamises. Kasutajad seevastu usuvad, et audiitorite ülesanne on eelkõige avastada vigu (tahtlikke ja juhuslikke) ning kõik audititestid peaksid olema mõeldud ainult kuritarvituste ja ebakõlade tuvastamiseks või kliendifirma maksuprobleemide lahendamiseks ja alahindamiseks. tasutud maksude summa. Audiitorid seevastu peavad vigade avastamist auditi kõrvalsaaduseks. See tähendab, et enamik audititeste on koostatud nii, et need ei ole mõeldud vigade detailseks otsimiseks, vaid ainult väidete usaldusväärsuse kinnitamiseks. Ja kui kontrollimise käigus avastatakse vigu, uurib audiitor neid nii olulisuse, süsteemsuse kui ka seotuse osas muude aruandluselementidega. Maksuprobleemide lahendamine ei ole üldse auditi ülesanne, kuna tegemist on kaasneva töö ja teenusega (“maksurevisjon”), mille läbiviimiseks sõlmitakse eraldi leping ja mille järgi moodustatakse spetsiaalne kontrollimetoodika.

Selle probleemi lahendamiseks tuleks keskenduda sellele, et auditeeritav üksus mõistaks pakutava teenuse olemust. Teisisõnu peab klient olema teadlik oma vajadustest ja ootustest, mis on olulised teadlike majandusotsuste tegemiseks ja audiitori objektiivse arvamuse kujundamiseks. See valik on audiitorile saadaval ettevalmistav etapp auditi kontroll. Seda tehakse esiteks läbirääkimiste teel, mis aitab mõista klientide huve ja vajadusi, nende praegusi ja tulevikuplaane; teiseks audiitorkirja koostamisega, mis kajastab poolte poolt läbirääkimistel kokkulepitud eeldusi, ning kolmandaks audiitorteenuse lepingu sõlmimisega, mis määratleb poolte õigused, kohustused ja vastutuse.

Kasutajate usalduse tase audiitori professionaalse arvamuse suhtes sõltub nende huvide rahuldamisest. Kliendi vajadus teatud tüüpi audititeenuse järele ja selle kasulikkus määrab auditi kvaliteedi taseme, mis on piisavalt kooskõlas individuaalsed omadused audiitori kutsearvamuse kasutaja.

6.1. Auditi kvaliteedikontrolli tööriistad. Välisauditi kvaliteedikontrolli korraldamine.

6.2. Ettevõttesisese auditi kvaliteedikontroll.

Auditi kvaliteedikontrolli tööriistad.Välisauditi kvaliteedikontrolli korraldamine

Föderaalseadus "Auditeerimise kohta" näeb ette kolm auditi kvaliteedikontrolli taset, millest kaks on välised ja kolmas sisemised.

Välise auditi kvaliteedikontrolli ülevaatusi saab läbi viia:

Audititegevuse riikliku reguleerimise volitatud föderaalorgan.

Akrediteeritud professionaalsed auditiühingud, kui auditi reguleerimise volitatud föderaalne asutus on neile selliste auditite läbiviimise õiguse delegeerinud. Akrediteeritud kutselised audiitorühingud võivad aga auditeerida ainult oma ühingu liikmeid.

Väliste audiitorite poolt üksikute audiitorite ja auditeerimisorganisatsioonide töö kvaliteedi kontrollimise süsteemi kehtestab volitatud föderaalasutus.

Vastavalt Art. Föderaalseaduse "Auditeerimine" artikkel 14 "Auditeerimisorganisatsioonide ja üksikute audiitorite töö kvaliteedikontroll" ja FPSAD nr 7 "Siseauditi kvaliteedikontroll" auditiorganisatsioonid ja üksikud audiitorid on kohustatud kehtestama sisekvaliteedi reeglid ja järgima neid. kontrolli oma auditite üle.

Töö välise kvaliteedikontrolli vältimine või kõigi kontrollimiseks vajalike dokumentide või muu nõutava teabe esitamata jätmine inspektorite poolt võib olla aluseks auditeerimisorganisatsiooni või üksikaudiitori audititegevuse litsentsi tühistamiseks.

Kui auditiorganisatsioonide või üksikute audiitorite töökvaliteedi välisauditi käigus avastatakse fakte, et auditeerimisorganisatsioonid või üksikud audiitorid on süstemaatiliselt rikkunud normatiivaktide või audititegevuse föderaalreeglite (standardite) nõudeid, on inspektorid kontrollijad. kohustatud teatama sellistest faktidest volitatud föderaalasutusele.

Sellistes rikkumistes süüdi olevaid isikuid võidakse selle föderaalseaduse alusel võtta vastutusele kuni nende audiitori kvalifikatsioonitunnistuse tühistamiseni, samuti nende audiitortegevuse litsentsi tühistamiseni.

Auditi kvaliteedikontrolli välise ja sisemise taseme tagab kontroll audiitorite professionaalsuse taseme üle.

Auditi esialgset välist kvaliteedikontrolli viivad läbi audititegevuse õiguse taotlejad, kes sooritavad kvalifikatsioonieksamid.

Auditi jooksev ja järgnev väline kvaliteedikontroll toimub audiitorite ja auditiorganisatsioonide tegevuse üle pideva järelevalve korraldamise kaudu.

Audiitororganisatsioonid ja üksikud audiitorid peavad esitama oma tegevuse kohta aruanded Vene Föderatsiooni Rahandusministeeriumile aruande esitamisele järgneva aasta 15. aprilliks kaasa arvatud.

Aruanne sisaldab kolme osa: üldteave; aruandeperioodi majandustulemuste näitajad; andmed iga-aastase kohustusliku auditeerimisele kuuluvate organisatsioonide auditite kohta.

Siseauditi kvaliteedikontrollisüsteemi korraldusele ja toimimisele esitatavad nõuded, mis peavad olema auditiorganisatsioonides ja audiitorites-ettevõtjates, et nende töö vastaks auditeerimisstandarditele.

Sisemise kvaliteedikontrolli pakuvad:

Auditeerimisorganisatsiooni töötajate tööülesannete jaotamise kord auditi käigus;

Siseauditi kvaliteedikontrolli süsteemi nõuete kehtestamine;

Auditi käigus töö kvaliteedi jälgimise korra kehtestamine.

Auditeerimisorganisatsiooni juht on auditeerimisorganisatsiooni juhtkonna liige ja (või) omanik, kellel on õigus selle organisatsiooni nimel allkirjastada auditi aruandeid. Auditiorganisatsiooni juht täidab järgmisi ülesandeid:

Peab läbirääkimisi majandusüksuse juhtkonnaga;

Määrab ametisse auditi juhi ja komplekteerib majandusüksust auditeerima lähetatud spetsialistide meeskonna;

Avaldab auditiorganisatsiooni arvamust auditeeritava majandusüksuse raamatupidamise aastaaruande usaldusväärsuse kohta, mis on kajastatud auditiaruandes.

Auditiorganisatsiooni juht peaks olema teadlik kõigist olulistest põhjustest, mis määrasid selle organisatsiooni väljastatud auditiaruande sisu. Auditiorganisatsiooni juhiks võib olla isik, kellel on õigus teostada audititegevust ühel auditi erialal.

Auditi juhile on pandud kohustus juhtida konkreetse majandusüksuse auditiga seotud personali. Auditi juhi nimetab ametisse auditeerimisorganisatsiooni juht ja ta on tema ees aruandekohustuslik.

Auditijuht vastutab:

Konkreetse majandusüksusega töö korraldamiseks ja jooksvaks kontrolliks;

Töö planeerimise protseduuriks (kinnitab üldplaneeringu ja auditiprogrammi);

Auditi ja selle tulemuste põhjal koostatud töödokumentatsiooni vastavuse eest audititegevuse reeglitele (standarditele) ja ettevõtte sisenõuetele;

Auditiorganisatsiooni juhi tähelepanu juhtimise eest auditi põhitulemustele, mis võivad mõjutada auditi aruande sisu ja järeldusi.

Auditi juhiks saab olla ainult käesoleva auditi ülesande nõuetele vastaval auditi spetsialiseerumisel audititegevuse läbiviimise õiguse omav isik.

Vanemaudiitor on auditiorganisatsiooni töötaja, kes on antud või võidakse määrata selle auditi käigus teostama järelevalvet selles auditis tavaliste osalejate üle. Vanemaudiitor on aruandekohustuslik auditi juhi ees ja on tema suhtes täitja. Vanemaudiitor vastutab: auditiprotseduuride ettevalmistamise, otsese rakendamise ja tulemuste dokumenteerimise eest; tema ees aruandekohustuslike auditis lihtosaliste töö korraldamise ja kontrollimise eest.

Üldjuhul määratakse vanemaudiitoriks isik, kellel on õigus teostada audititegevust ühel auditi erialal.

Revisjoni tavaosaline on vanemaudiitorile või otse auditi juhile alluv töötaja ja nende isikute suhtes täitja. Tavaliste töötajate hulka võivad kuuluda audiitorid, nooremaudiitorid, assistendid, praktikandid ja muud mittetehnilised spetsialistid, kuid need, kellele ei saa ilma vanemaudiitori juhendamiseta iseseisvat tööd usaldada. Auditi reatöötajad vastutavad neile auditi käigus pandud ülesannete täitmise eest.

Auditiorganisatsioonidel on õigus kehtestada teistsugune juhtimisstruktuur, tingimusel et see tagab töötajate vastutuse nõuetekohase jaotuse auditi kvaliteedi eest ja tagab selle tulemuste usaldusväärsuse. Väikeettevõtetega seotud auditiorganisatsioonidel võib olla lihtsustatud kahetasandiline juhtimissüsteem: reeglina auditiorganisatsiooni juht, kes on ühtlasi ka auditi juht, ja temale alluvad auditis tavalised osalejad.

Töö sisemine kvaliteedikontroll.

Igas auditeerimisorganisatsioonis tuleb luua ja säilitada ettevõttesisene töö kvaliteedikontrolli süsteem, et tagada selle organisatsiooni poolt läbiviidavate auditite täielik kooskõla audititegevust reguleerivate regulatiivsete dokumentidega.

Auditiorganisatsiooni kvaliteedikontrollisüsteemi omadused, selle sisemine sisu ning toimimiseks kulutatud aeg ja ressursid võivad sõltuda:

auditiorganisatsiooni suurus;

Tema erialad;

selle organisatsiooniline struktuur;

Auditiorganisatsiooni filiaalide ja osakondade olemasolu ning nende ruumiline kaugus;

Rakendatava kvaliteedikontrollisüsteemi majanduslik efektiivsus (käegakatsutava kasu saamine mõistlike kuludega).

Audiitorfirma kvaliteedikontrollisüsteem peaks sisaldama:

Sõltumatuse, aususe, objektiivsuse, konfidentsiaalsuse ja kutse-eetika nõuete täitmine auditiorganisatsiooni professionaalsete töötajate poolt;

Auditiorganisatsiooni mehitamine professionaalsete töötajatega, kellel on oma tööülesannete nõuetekohaseks täitmiseks vajalikud teadmised, oskused ja võimed;

Auditi ülesannete andmine kutselistele töötajatele, kelle kvalifikatsioon vastab nende ülesannete spetsiifikale;

Igat liiki tööde tegemine auditi käigus juhendist lähtuvalt, teostatud tööde jälgimine ja kontrollimine selliselt, et see vastaks vajalikele kvaliteedinõuetele;

Asjakohaste konsultatsioonide saamine nii auditeerimisorganisatsioonis kui ka väljaspool seda konkreetsetes olukordades kogemuste või teadmiste puudumisega töötajate poolt;

Klientide valiku ja tagasilükkamise protseduuri pidev väljatöötamine ja rakendamine auditiorganisatsioonides, arvestades nii auditiorganisatsiooni sõltumatust ja suutlikkust teha auditeid kvaliteetsel tasemel, kui ka auditiorganisatsiooni juhtide mainet. auditeeritud või kavandatud majandusüksuse edaspidiseks auditeerimiseks;

Meetmete rakendamine töö sisemise kvaliteedikontrollisüsteemi kui sellise usaldusväärsuse ja efektiivsuse regulaarseks kontrolliks.

Auditeerimisorganisatsiooni töö kvaliteedikontrollisüsteemi põhiprintsiibid ja protseduurid peaksid olema iga sellise organisatsiooni professionaalse töötaja tähelepanu all.

Igasugune töö määramine vanemaudiitoritele ja auditis tavalistele osalejatele tuleks läbi viia nii, et töö määrajal on piisav kindlus, et tegijal on auditi nõuetekohaseks täitmiseks vajalikud teadmised, oskused ja võimed. see töö.

Siseauditi kvaliteedikontroll, nagu ka väline, sisaldab kolme tüüpi kontrolli: eelkontrolli, jooksvat ja järgnevat.

Esialgne sisekontroll viiakse läbi üldplaneeringu koostamisel, auditile kuluva aja arvestuses. Rakendajatele juhiste andmise peamine vahend on auditiprogramm.

Senine teostajate töö sisekontroll sisaldab juhiste elemente ja tehtud tööde kontrollimist.

Hilisem sisekontroll seisneb iga tegija tehtud töö tulemuste kontrollimises.

Töötulemusi kontrollivad töötajad on kohustatud kontrollitavatele töödokumentidele panema oma allkirja või kergesti äratuntava sümboli. Inspektorid saavad vajadusel hinnata töödokumentides kontrollitava tegevust, avaldada märkusi, märkusi või soovitusi.

Teine ettevõttesisese hilisema kontrolli meetod on korduv, auditeeritavale majandusüksusele tasuta audit.

Auditiorganisatsiooni juhid võivad tehtud töö tulemuste kontrollimise usaldada mitte ainult selles majandusüksuses auditi läbi viinud töötajate rühma liikmetele, vaid ka teistele vajaliku kvalifikatsiooniga spetsialistidele. Selline sõltumatu paralleelaudit auditiorganisatsiooni sees on soovitatav suurte ja keerukate majandusüksuste auditite puhul.

Maailma Kaubandusorganisatsiooni klassifikatsiooni järgi klassifitseeritakse auditeerimine professionaalseks äriteenuseks. Teenuste turg erineb oluliselt kaubaturgudest. Peamised erinevused on seotud teenuse enda spetsiifikaga, mida enne selle osutamist ei eksisteeri (mis muudab teenuste võrdlemise ja hindamise enne nende kättesaamist võimatuks) ning mida iseloomustab suur ebakindlus, mis seab klient on üsna raskes olukorras, mistõttu on müüjate jaoks keeruline teenuseid turundada.

Auditit kui teenust iseloomustavad järgmised teenindustegevust üldiselt iseloomustavad tunnused: hoomamatus, mittepüsivus, personaliseeritud orienteeritus, lahutamatus, kliendi osalemine teenindusprotsessis, keerukus. Lisaks iseloomustab auditit ebajärjekindlus ja laiendatud sihtimine. Selliste omaduste tõttu ei saa materiaalse sfääri jaoks välja töötatud kvaliteedikontseptsioonid olla teenindussektoris täielikult rakendatavad.

Praktilise tegevuse seisukohalt võib auditi kvaliteediks pidada järgmist.

Esimene lähenemine. Audititeenuste kvaliteet ja auditiaruande kvaliteet tuleneb otseselt audiitorite professionaalsest pädevusest ja kogemusest. See on intuitiivne kvaliteet, mis põhineb audiitori – auditiprotsessi teostaja ja kliendifirma vahelisel suhtlusel.

Teine lähenemine. Auditi kvaliteedi määrab audiitorühingu reiting, mis võtab arvesse selliseid positsioone nagu konkurentsieelised, finantstulemused, ettevõtte töö kestus audiitorteenuste turul, audiitorite kogemused ja kvalifikatsioon, klientide arv, ettevõtte suurus.

Lisaks saab audiitorfirma teenuste kvaliteedi hindamist läbi viia just partnerfirma valiku etapis. Esialgsed järeldused audiitorühingu õige valiku kohta saab teha näiteks järgmiste ametikohtade hindamisel: ärialane reputatsioon, professionaalsus, konfidentsiaalsustingimuste järgimine, hinnapoliitika, teenuste hinna ja kvaliteedi suhe, teenuste keerukus, audiitorfirma poolt võetud vastutus. audiitorid, klientide tagasiside ja soovitused, tõestatud meetodite olemasolu, teadmised tööstusharuspetsiifilistest küsimustest, osalemine professionaalsetes auditiühendustes jne.

Kolmas lähenemine. Auditi kvaliteet on vastavus auditeerimisstandardite ja muude auditit reguleerivate aktide nõuetele. Vastavus standardite nõuetele annab kasutajatele kindlustunde audititeenuste vastuvõetava kvaliteedi suhtes ning loob aluse usalduseks audiitori arvamuse suhtes. Kuid audiitorühingu orienteeritus miinimumstandarditele vähendab tema strateegilisi eeliseid, st audiitorühingu kutsetegevus võib vastata auditeerimise standarditele ja mitte vastata potentsiaalsete klientide ja teiste huvitatud kasutajate kehtestatud kvaliteedistandarditele.

Üha tiheneva konkurentsiga audititeenuste turul annab „vastavusauditi“ läbiviimine ilma auditiprotsessi strateegiat välja töötamata „piiratud taktikalise tulemuse“. Kõik jõupingutused, mis on suunatud kaasaegse kvaliteedijuhtimise elementide juurutamiseks audiitorfirmade juhtimisse, on formaalsed. Strateegiline lähenemine auditi kvaliteedile hõlmab eelkõige audiitorühingu orienteerumist turu vajadustele. Eelistada tuleks tarbijahinnangut, vajaduste olemuse uurimist ja kvaliteedinäitajate määramist, mis on auditi lõpptulemuse kasutajatele ülimalt olulised.

Neljas lähenemine- auditi kvaliteedi mõõtmine osutatava audititeenuse positsioonilt. Audiitorühingu pakutavate teenuste kvaliteeti saab mõistlikult hinnata ainult auditi või muude teenuste osutamise tulemuste põhjal. Samas tuleb meeles pidada, et auditi kvaliteedi aluseks on kaks selgelt mõõdetavat muutujat: aktsepteeritava auditi riski tase ja olulisuse tase.

Selle lähenemisviisi kasutamine hõlmab saadud ja oodatava kasu võrdlemist. Kliendifirma nõuded võivad aga olla ülehinnatud. Sellised kinnitamata ootused võivad kaasa tuua tarbija soovi tagastada osutatud teenuse eest tasutud tasu ja tekitada põhjendamatuid pretensioone. Lõppkokkuvõttes osutab kliendifirmale audiitorteenust investeeritud professionaalne töö, mis on suunatud kindlale tulemusele eesmärgiga seda saavutada. Tarbija saab seda, mida professionaalne teenuseosutaja saab ja peab tema kasuks audiitorlepingu tingimuste kohaselt tagama.

Viies lähenemine. Auditi kvaliteedi määrab nii standardite järgimine kui ka maksumus. Kulupõhine lähenemine kvaliteedile viitab kvaliteedinäitajatel põhineva audititeenuse tegelikule maksumusele. Üldiselt on vaja järgida põhimõtet, et kulutatud ressurssidest tuleb suurim kasu.

Kliendi jaoks tundub mõistliku hinnaga kvaliteetne teenus kulude erinevuse tõttu parema kvaliteediga kui sama teenus kõrgema hinnaga. Samas tähendab audiitorteenuse ostmine alla turuväärtuse selle ostmist hinnaga, mis jääb alla usaldustaseme, mis tähendab, et on võimalus saada audiitorteenust, mille kvaliteet on tingitud alahinnatud usalduse tase.

Kuues lähenemine– auditi kvaliteet tarbija osalemise tulemusena auditi kvaliteedi hindamisel. Klientide kaasamine auditi kvaliteedi hindamisse on võimalik küsimustike ja küsitluste kaudu. Selline lähenemine võtab arvesse firma-kliendi eelistusi ja audiitorühingu suutlikkust neid rahuldada. Lisaks on lisaks kliendifirmale ka teisi audiitori arvamuse kasutajaid (investorid, võlausaldajad jne). Igal audiitori professionaalse arvamuse kasutajate rühma esindajal on oma arusaam kvaliteedist, mis sobib kasutamiseks.

Seitsmes lähenemine. Kvaliteet on klientide varjatud vajaduste rahuldamine. Audiitorfirma peab ette nägema tulevikku, tarbijate seni realiseerimata vajadusi ning kujundama kaasaegseid vaateid auditi kvaliteedile. Varjatud vajaduste rahuldamine võib meie hinnangul hõlmata praktiliste soovituste väljatöötamist ja metoodilise abi osutamist kliendifirmale probleemide lahendamisel pärast auditiaruande koostamist, kliendituge kogu lepingu kehtivusaja jooksul.

Esitatud lähenemistest auditi kvaliteedi määramisel tuleneb, et auditi kvaliteet on kompleksne mõiste ning selle hindamiseks on vaja paika panna selged kvaliteedikriteeriumid.

Kehtivad õigusaktid kehtestavad järgmised auditi kvaliteedikriteeriumid:

1. Vastavus 7. oktoobri 2001. aasta föderaalseaduse nr 119-FZ "Auditeerimise kohta" (edaspidi - auditeerimisseadus) nõuetele. See õigusakt on audititegevuse õigusliku reguleerimise süsteemis põhiline. Vastavalt artikli 2 lõikele 2 Seaduse artikli 5 kohaselt peavad auditeerimisorganisatsioonid ja üksikud audiitorid "viima läbi auditi kooskõlas käesoleva föderaalseadusega".

2. Auditeerimise reeglite (standardite) järgimine. Auditeerimisstandardid moodustavad ühtsed põhilised regulatiivsed nõuded auditi kvaliteedi ja usaldusväärsuse kohta, mis tagavad auditi tulemuste teatud kindluse. Erinevalt auditiprotseduuridest, mis viiakse läbi samm-sammult ja varieeruvad olenevalt kliendi tootmismahust, spetsialiseerumisest, arvestussüsteemist ja muudest asjaoludest, on standardid töö kvaliteedi mõõdupuuks.

Kooskõlas Art. Audiitortegevuse seaduse § 9 kohaselt on audiitortegevuse reeglid (standardid) "ühtsed nõuded audititoimingute läbiviimise protseduurile, auditi ja sellega seotud teenuste kvaliteedi kavandamisele ja hindamisele, samuti koolituse korrale. audiitorid ja nende kvalifikatsiooni hindamine."

On kindlaks tehtud, et audititegevuse reeglid (standardid) jagunevad kahte rühma:

a) audititegevuse föderaalsed eeskirjad (standardid);

b) kutseliste audiitorühingute audititegevuse sise-eeskirjad (standardid), samuti auditiorganisatsioonide ja üksikaudiitorite audititegevuse eeskirjad (standardid).

3. Litsentsinõuete ja -tingimuste järgimine, mis määravad auditeerimisorganisatsioonide ja üksikute audiitorite minimaalse vastavuse auditeerimist käsitlevate õigusaktide nõuetele. Litsentsi vajadus on määratletud artikliga. Auditiseaduse § 17.

Vastavalt föderaalseadusele "Teatud tüüpi tegevuste litsentsimise föderaalseaduse artiklite 17 ja 18 muutmise kohta" (vastu võetud Riigiduuma poolt 27. juunil 2007) on audititegevuse litsentsimist pikendatud kuni 1. juulini. , 2008.

Seega, kui järgime rangelt seaduse tähte, saab auditit lugeda kvalitatiivseks, kui selle läbiviimise kord vastab seadusega kehtestatud kvaliteedikriteeriumidele, nimelt kui:

1) auditiseaduse nõuded;

2) tegevusloa nõuded ja tingimused;

3) audititegevuse föderaalsed eeskirjad (standardid);

4) kutseliste audiitorühingute audititegevuse sise-eeskirjad (standardid);

5) auditiorganisatsioonide ja üksikaudiitorite audititegevuse sise-eeskirjad (standardid).

Sellest aga ei piisa. Selleks, et auditeerimistegevus vastaks nõutavale kutsetasemele, peavad sellesse kriteeriumite loetelusse kuuluma ka järgmised nõuded:

vastavus Venemaa audiitori eetikakoodeksiga kehtestatud kutse-eetika standarditele, mis kehtestab audiitori kutsealale sellise põhinõude nagu teenuste kvaliteet (punkt 14.3);

vastavus auditeerimistegevuse komisjoni poolt heaks kiidetud reeglitele (standardinõuetele) niivõrd, kuivõrd need ei ole vastuolus föderaalreeglitega (standarditega), kuna koos auditeerimistegevuse föderaalsete standarditega eksisteerivad ka reeglid (standardid), mille on välja töötanud ja heaks kiitnud. Vene Föderatsiooni presidendi juures tegutsev auditeerimiskomisjon;

vastavus rahvusvaheliste standardite nõuetele niivõrd, kuivõrd need ei ole vastuolus Venemaa standarditega.

Lisaks tuleks arvestada sellega teostatava auditi kvaliteet peab vastama auditi läbiviimiseks sõlmitud lepingu tingimustele ning need tingimused ei tohiks olla vastuolus auditeerimist käsitlevate õigusaktide sätetega.

Lähtudes ülaltoodud käsitlustest ja võttes arvesse õigusaktide nõudeid, võib järeldada, et kvaliteedikriteeriumid, mille järgimine vormib nõutav professionaalne auditi tase , tuleks pidada vastavuseks:

1) föderaalseaduse "audiitortegevuse" normid;

2) tegevusloa nõuded ja tingimused;

3) kutse-eetika normid;

4) audititegevuse föderaalreeglite (standardite) nõuded;

5) Revisjonikomisjoni poolt kinnitatud eeskirjade (standardite) nõuded;

6) rahvusvaheliste standardite nõuded osas, mis ei ole vastuolus siseriiklike standarditega;

7) audiitorühingu ja audiitorühingut hõlmava kutseühingu sise-eeskirjade (standardite) nõuded;

8) audiitorteenuse osutamise lepingu tingimused ja käesoleva lepinguga määratletud õigussuhte olemusest tulenevad kohustused.

Erilist tähelepanu tuleks pöörata audiitori professionaalse arvamuse kasutajate huvide rahuldamisele. Kriteeriumiks võib olla kliendi arvamus selle kohta, kuidas audiitori (konsultandi) tegevus aitab kaasa kliendi edule ja edule turul (kuidas aitas audiitor tuvastada vigu, ennetada nende süsteemsust või petturlikku tegevust; kuidas antud konsultatsioonid aitasid kaasa raamatupidamissüsteemi täiustamisele, ettevõtte juhtimise parandamisele, turule jõudmisele, sellele, kuidas audiitor hindas prognoositava finantsinformatsiooni kontrollimisel kliendi arenguväljavaateid, vähendas inforiske jne). See tähendab, et audiitor peaks algusest peale ette nägema „ootuste lõhet ja püüdma sellest üle saada.

Kõige sagedamini väljendub lünk selles, et audiitorid näevad oma ülesannet usaldusväärse tõendusmaterjali kogumises ning auditeeritud väidete kohta tõese ja objektiivse arvamuse esitamises. Kasutajad seevastu usuvad, et audiitorite ülesanne on eelkõige avastada vigu (tahtlikke ja juhuslikke) ning kõik audititestid peaksid olema mõeldud ainult kuritarvituste ja ebakõlade tuvastamiseks või kliendifirma maksuprobleemide lahendamiseks ja alahindamiseks. tasutud maksude summa. Audiitorid seevastu peavad vigade avastamist auditi kõrvalsaaduseks. See tähendab, et enamik audititeste on koostatud nii, et need ei ole mõeldud vigade detailseks otsimiseks, vaid ainult väidete usaldusväärsuse kinnitamiseks. Ja kui kontrollimise käigus avastatakse vigu, uurib audiitor neid nii olulisuse, süsteemsuse kui ka seotuse osas muude aruandluselementidega. Maksuprobleemide lahendamine ei ole üldse auditi ülesanne, kuna tegemist on kaasneva töö ja teenusega (“maksurevisjon”), mille läbiviimiseks sõlmitakse eraldi leping ja mille järgi moodustatakse spetsiaalne kontrollimetoodika.

Selle probleemi lahendamiseks tuleks keskenduda sellele, et auditeeritav üksus mõistaks pakutava teenuse olemust. Teisisõnu peab klient olema teadlik oma vajadustest ja ootustest, mis on olulised teadlike majandusotsuste tegemiseks ja audiitori objektiivse arvamuse kujundamiseks. See võimalus antakse audiitorile auditi ettevalmistavas etapis. Seda tehakse esiteks läbirääkimiste teel, mis aitab mõista klientide huve ja vajadusi, nende praegusi ja tulevikuplaane; teiseks audiitorkirja koostamisega, mis kajastab poolte poolt läbirääkimistel kokkulepitud eeldusi, ning kolmandaks audiitorteenuse lepingu sõlmimisega, mis määratleb poolte õigused, kohustused ja vastutuse.

Kasutajate usalduse tase audiitori professionaalse arvamuse suhtes sõltub nende huvide rahuldamisest. Kliendi vajadus kindlat tüüpi audititeenuse järele ja selle kasulikkus määrab auditi kvaliteedi taseme, mis sisse piisav vastab audiitori professionaalse arvamuse kasutaja individuaalsetele omadustele.

Seetõttu võib "auditi kvaliteeti" määratleda kui kasutajate poolne vajaliku ja piisava usalduse määr audiitori arvamuse suhtes kliendi finants(raamatupidamis)aruannetes sisalduva teabe usaldusväärsuse kohta. Seega on hea audiitori arvamus sõltumatu ja objektiivne arvamus, mis annab selle kasutajatele kindlustunde majandusotsuste tegemisel ja nende elluviimisel.

Audiitori arvamus finants(raamatupidamis)aruannete usaldusväärsuse kohta on subjektiivne. Audiitori professionaalne hinnang ja soovitused peavad aga olema seaduse normidega põhjendatud ja piisavalt põhjendatud, lähtudes auditi käigus ilmnenud faktidest. Lisaks teostatakse audiitori õigust objektiivsele arvamusele läbi sõltumatuse põhimõtte rakendamise audiitori töös. Sellest tulenevalt sõltub huvitatud kasutaja usaldus audiitori professionaalse arvamuse vastu tema vajaduste rahuldamise astmest just seadusandlike nõuete, kutsestandardite ja eetika seisukohalt, mitte aga vaade kliendi kapriiside ja soovide täitmisele.

Auditi kvaliteedi hindamise süsteem audiitori professionaalse arvamuse vajaliku ja piisava kindlustunde osas on skemaatiliselt näidatud joonisel 1.1.

Skeem 1.1. Auditi kvaliteedi hindamise süsteem

1.2 Audiitori arvamuse kasutajad ja nende mõju auditi kvaliteedile

Raamatupidamisaruannete auditi tulemusena audiitori professionaalne arvamus raamatupidamise (raamatupidamise) aruannete usaldusväärsuse ja raamatupidamise korra vastavuse kohta seadusele. Venemaa Föderatsioon. Peamine nõue audiitori arvamusele on selle kvaliteet.

Finantsaruannete usaldusväärsuse kohta objektiivse ja sõltumatu arvamuse avaldamiseks peab audiitoril olema ettekujutus sellest, milliseid huve taotlevad erinevad aruannete kasutajate rühmad.

Audiitori kutsealase arvamuse kasutajaid tuleks pidada auditeeritava üksuse raamatupidamise (finants)aruannete (või muu raamatupidamisinformatsiooni) kasutajateks, kes on huvitatud selle usaldusväärsusest.

Esiteks see nende üksuste raamatupidamisaruannete (finants)aruannete kasutajad, kes vastavalt audititegevuse seadusandlusele kuuluvad kohustuslikule auditile. Kooskõlas Art. Audiitortegevuse seaduse § 7 kohaselt on kohustuslik audit organisatsiooni või üksikettevõtja raamatupidamise ja finants(raamatupidamise) aruandluse iga-aastane kohustuslik audit.

Kohustuslik audit viiakse läbi juhtudel, kui:

1) organisatsiooni organisatsiooniline ja õiguslik vorm on avatud aktsiaselts;

2) organisatsioon on krediidiasutus, krediidiajaloo büroo, kindlustusorganisatsioon (v.a põllumajandusühistud) või vastastikuse kindlustusselts, kauba- või börs, investeerimisfond, riigieelarveväline fond, raha allikas millest on Vene Föderatsiooni õigusaktidega ette nähtud kohustuslikud mahaarvamised, mida teevad üksikisikud ja juriidilised isikud fond, mille vahendite allikateks on füüsiliste ja juriidiliste isikute vabatahtlikud sissemaksed;

3) organisatsiooni (välja arvatud põllumajandusühistud ja nende liidud) või üksikettevõtja toodangu müügist (tööde tegemine, teenuste osutamine) ühe aasta tulu suurus ületab Eesti Vabariigi õigusaktidega kehtestatud 500 tuhat korda. Vene Föderatsiooni minimaalne suurus töötasu või bilansivarade summa aruandeaasta lõpu seisuga ületab 200 000 korda Vene Föderatsiooni õigusaktidega kehtestatud töötasu alammäära;

4) organisatsioon on riigi ühtne ettevõte, majandusjuhtimise õigusel põhinev munitsipaalettevõte, kui tema tegevuse finantsnäitajad vastavad alapunktile. 3 lk 1 art. Auditi seaduse § 7. Munitsipaalettevõtete puhul võib Vene Föderatsiooni moodustava üksuse seadus finantsnäitajaid alandada;

5) nende organisatsioonide osas kohustuslik audit või üksikettevõtjad föderaalseadusega ette nähtud."

Kohustuslik audit viiakse läbi eelkõige huvides majanduslik turvalisus olekud, kuid mitte konkreetsed kasutajarühmad.

Eraldi tuleb märkida kasutajate arvamus omal algatusel .

Selliste kasutajate hulgas saab teabe usaldusväärsuse vastu huvi järgi eristada nii aktiivseid kui ka passiivseid raamatupidamisinfo kasutajaid.

aktiivseks võib omistada kasutajaid, kes võtavad ettevõtte esitatud raamatupidamisteabe usaldusväärsuse suhtes aktiivse seisukoha. Arvestades, et 21. novembri 1996. aasta föderaalseaduse nr 129-FZ "Raamatupidamise kohta" (edaspidi raamatupidamisseadus) kohaselt jagunevad raamatupidamisteabe kasutajad välisteks ja sisemisteks, võivad aktiivsed kasutajad hõlmata:

sisemised (omanikud (aktsionärid, asutajad, osalejad) ja juhid (juhid);

välised (investorid ja võlausaldajad).

Passiivsed kasutajad - need on kasutajad, kes ei sea ettevõtte poolt esitatava raamatupidamise (finants)teabe kvaliteedile erinõudeid: näiteks riiklikud statistikaasutused, maksuhaldurid ja muud valitsusasutused, avalikkus üldiselt.

Majandusüksuse poolt esitatava raamatupidamisinfo kvaliteedile avaldatava mõju ulatuse osas on aktiivsed kasutajad olulisemad, vastupidiselt passiivsetele kasutajatele, kellel puudub oluline mõju raamatupidamisinfo kvaliteedile. Et saavutada kindlustunne ettevõtte pakutava teabe kvaliteedi vastu, on audiitori professionaalse arvamuse aktiivsed kasutajad huvitatud kvaliteetsest auditist ja seeläbi kvaliteetse auditiaruande saamisest, mis sisaldab objektiivset ja sõltumatut arvamust. audiitor finantsaruannete (raamatupidamisaruannete) usaldusväärsuse kohta kõigis olulistes aspektides. Täpselt nii vastavalt aktiivsete kasutajate vajadustele algatavad auditi organisatsioonid, kes ei ole kohustusliku auditi objektiks.

Kasutajate klassifitseerimisel on kolm peamist tunnust finantsaruannete (raamatupidamisaruannete) auditi tulemused: kasutatud informatsiooni mahu osas, seoses auditi objektiga, vastavalt audiitoriga sõlmitud ametlikule kokkuleppele (skeem 1.2).

Skeem 1.2. Audiitori kutsearvamuse kasutajate klassifikatsioon

Kõiki huvitatud kasutajarühmi ühendab üks ühine eesmärk ja seetõttu, üldine teabevajadus, mis seisneb selles, kuivõrd on raamatupidamisinformatsioon kõigis olulistes aspektides usaldusväärne. Ühise teabevajaduse osana on nii sise- kui ka väliskasutajad spetsiifilised teabevajadused.

Konkreetsed teabevajadused varased kasutajad:

omanikud (aktsionärid, asutajad, osalejad) - usaldusväärse teabe saamine investeeringute maksumuse, investeeritud kapitali tootluse, aktsiatest saadava ja jaotatava puhaskasumi kohta;

juhtivtöötajad (juhid, juhid) - usaldusväärse teabe hankimine, mis aitab neil omanike huvides otsuste tegemisel, planeerimisel, jälgimisel ja reguleerimisel. See on teave kulude, nõudluse, tulude, toote kasumlikkuse, konkurentsivõime kohta;

ettevõtete raamatupidajad - usaldusväärse teabe hankimine, mis aitab neil hinnata oma tegevuse tulemusi eelmisel aruandeperioodil.

Konkreetne infovajadus väljaspool välised kasutajad:

investorid - usaldusväärse teabe saamine eeldatava rahavoo, finantsstabiilsuse, kavandatavate või tehtud investeeringute riskantsuse ja tasuvuse ning aktsiate bilansilise väärtuse kasvu kohta;

võlausaldajad - usaldusväärse teabe saamine organisatsiooni vara väärtuse ja likviidsuse, maksevõime (organisatsiooni suutlikkus õigeaegselt tasuda neile võlgnetavaid summasid), krediidivõimelisuse (organisatsiooni suutlikkus tagasi maksta talle antud laene ja maksta nendelt vastavat intressi) kohta. );

riigiasutused - oma ülesannete täitmiseks vajaliku usaldusväärse teabe hankimine (ressursside jaotamise, rahvamajanduse reguleerimise, riigipoliitika väljatöötamise ja elluviimise, statistilise vaatluse kohta). Eelkõige pöörab maksuhaldur tähelepanu deklareeritud kasumile, tasutud maksudele;

üldsus – usaldusväärse teabe saamine organisatsiooni rolli ja panuse kohta ühiskonna heaolu tõstmisel kohalikul, regionaalsel ja föderaalsel tasandil;

Samuti peaks audiitor meeles pidama, et auditi kliendil võivad olla mõlemad asutatud , ja varjatud vajadused .

Kindlaksmääratud vajadused on need, mis tehakse selgelt kindlaks eelplaneerimisetapis ja mis määratakse kindlaks auditilepingu tingimustega.

Kaudsed vajadused on kaudsed vajadused, mis tuleb audititeenuste osutamise käigus välja selgitada. Need võivad seisneda kliendiettevõtte vajaduses töötada professionaalsel alusel välja pädevad soovitused ja nõuanded erinevates raamatupidamisküsimustes, finantsjuhtimine, õigus ja maksustamine, samuti sisekontrollisüsteemi täiustamise ettepanekute väljatöötamisel jne.

Audiitori kutsearvamuse kasutajad kujundavad lisaks vajadustele ka oma ootused finants(raamatupidamis)aruannete auditi kvaliteedile ja. Need ootused on seotud sellega, et audiitori professionaalsel arvamusel põhinevate majandusotsuste vastuvõtmine ei põhjusta lähitulevikus negatiivseid tagajärgi. Neid võib jagada kahte rühma:

ootused auditi edenemisele (audiitori poolt kavandatud tähtaegadest ja kutse-eetika normidest kinnipidamine, audiitori ametialane pädevus ja isikuomadused jne, s.o ootused, milline audiitor peaks olema ja kuidas audiitor peaks töötama);

ootused auditi tulemuste suhtes (audiitori aruandes sisalduv objektiivne ja sõltumatu audiitori arvamus finants(raamatupidamis)aruannete usaldusväärsuse kohta).

Tuleb märkida, et audiitorfirmade kliendid võivad kogeda kõrged ootused raamatupidamisaruannete auditi kohta, mis seisneb selles, et audiitor tagab auditi tulemuste järgi absoluutselt kliendi aruannete usaldusväärsuse. Küll aga rakendatakse auditiprotsessile tervikuna mõistliku kindluse mõistet, mis väljendab auditile omaseid piiratud võimalusi, mis mõjutavad audiitorite võimet avastada väärkajastamisi finants(raamatupidamis)aruannetes.

Võttes arvesse aktsionäride ja investorite huve, ei saa mööda vaadata ka selle elukutse tegelike esindajate - audiitorite, audiitorfirmade, erialaliitude - huvidest, kes on huvitatud ühiskonna kui terviku usalduse tagamisest audiitori elukutse vastu.

1.3 Seos mõistete "raamatupidamise kvaliteet" ja "auditi kvaliteet" vahel

Raamatupidamissüsteemis genereeritud informatsioon on aluseks audiitori teavitamisel organisatsiooni finants(raamatupidamis)aruannete usaldusväärsusest. Audiitor ei saa aga koostada kvalitatiivset arvamust, kui talle esitatakse ebakvaliteetsed finantsaruanded.

Raamatupidamisteabe kvaliteedi määrab see, kuivõrd suudetakse rahuldada huvitatud kasutajate teabevajadusi mõistlike majandusotsuste tegemise võimaluse osas. Huvitatud kasutajate teabevajaduseks on vajadus saada teavet organisatsiooni tegevuse ja selle majandusliku seisu kohta. Need määratlevad nõuded ettevõtte poolt esitatava raamatupidamise ja raamatupidamisinfo aruandluse kvaliteedile, mida tuleks selle moodustamisel arvesse võtta.

Selliste vajaduste rahuldamiseks raamatupidamissüsteemis moodustatakse järgmine:

1) sisekasutajate osas - organisatsiooni juhtkonnale kasulik raamatupidamis- ja aruandlusinfo juhtimisotsuste tegemiseks, tootmis- ja finantstegevuse planeerimiseks, analüüsimiseks, kontrollimiseks;

2) väliskasutajate suhtes - teabe edastamine finantsseisundit organisatsioon, selle tegevuse majandustulemused ja muutused finantsseisundis, kasulik otsuste tegemisel laiale huvilistele kasutajatele. Mõlemal juhul on sätestatud, et raamatupidamissüsteemis genereeritav informatsioon peab olema kasulik finants(raamatupidamis)aruannete kasutajate vajaduste rahuldamiseks.

Seega on Venemaa raamatupidamise kontseptuaalsete aluste kohaselt raamatupidamisteabe kvaliteedi peamine kriteerium selle kasulikkus huvitatud kasutajate juhtimisotsuste tegemise seisukohast.

Seega on iga raamatupidamisteabe kasutaja huvitatud teabe kasulikkusest teatud eesmärkide saavutamise võimaluse osas vähima pingutusega. Seega kasutaja jaoks raamatupidamine teave on seda parem, st mida kasulikum, seda rohkem see ülesande lahendusele ligilähedane on.

Seega realiseerub nii raamatupidamise kui ka aruandluse raamatupidamisinfo praktiline väärtus läbi kasulikkuse kriteeriumi, nimelt info sobivuse raamatupidamisandmete põhjal efektiivsete otsuste tegemiseks.

Kontseptsioonis sätestatu avalikustab raamatupidamisinfole esitatavad põhinõuded, mille järgimine muudab selle kasutajale kasulikuks otsuste tegemisel. Punkti 6.1 kohaselt peab „selleks, et raamatupidamises genereeritud teavet saaks lugeda huvitatud kasutajatele kasulikuks, peab see olema asjakohane, usaldusväärne ja võrreldav. Sisekasutajatele raamatupidamises genereeritava teabe kasulikkuse määravate nõuete eripära kehtestab organisatsiooni juhtkond. Neid nõudeid ei määratleta raamatupidamisinformatsiooni kvalitatiivsete tunnustena, vaid need on identsed IFRS-i nõuetega.

Raamatupidamise mõistel Venemaa turumajanduses aga regulatiivse dokumendi staatust ei ole ja raamatupidamine kui kutsetegevus on reguleeritud. määrused raamatupidamises, mille nõudeid käsitletakse prioriteetsete kvalitatiivsete tunnustena usaldusväärsus ja täielikkus.

Niisiis, vastavalt artikli lõikele 3. Raamatupidamise seaduse 1 kohaselt on raamatupidamise üks peamisi ülesandeid organisatsiooni tegevuse ja selle varalise seisundi kohta täieliku ja usaldusväärse teabe kujundamine, mis on vajalik finantsaruannete sisekasutajatele - juhtidele, asutajatele, osalejatele ja omanikele. organisatsiooni vara, aga ka välised - investorid, võlausaldajad ja teised raamatupidamise kasutajad. Kooskõlas Art. Nimetatud seaduse artikli 3 kohaselt on Vene Föderatsiooni raamatupidamist käsitlevate õigusaktide üks peamisi eesmärke "finantsaruannete kasutajatele vajaliku võrreldava ja usaldusväärse teabe kogumine ja esitamine organisatsioonide varalise seisundi ning nende tulude ja kulude kohta. "

Usaldusväärsuse ja täielikkuse mõiste on määratletud muus normatiivdokumendid raamatupidamise kohta. Vastavalt Venemaa Föderatsiooni raamatupidamise ja finantsaruandluse määruse lõikele 32, mis on kinnitatud Venemaa rahandusministeeriumi 29. juuli 1998. aasta korraldusega nr 34n (edaspidi raamatupidamismäärus), peavad finantsaruanded koostama. annab usaldusväärse ja täieliku ülevaate organisatsiooni varalisest seisundist, selle muutustest, samuti tegevuse finantstulemustest. Venemaa Rahandusministeeriumi 06.07.1999 korraldusega nr 43n kinnitatud raamatupidamiseeskirja „Organisatsiooni raamatupidamisaruanded“ RAS 4/99 punktis 6 on sätestatud, et „raamatupidamisaruanded peavad andma usaldusväärse ja täieliku ülevaate ettevõtte raamatupidamisaruannetest. organisatsiooni finantsseisundit, tema tegevuse majandustulemusi ja muutusi finantsseisundis. Usaldusväärseks ja täielikuks loetakse raamatupidamisaruannet, mis on koostatud raamatupidamist reguleerivate normatiivaktidega kehtestatud reeglite alusel. Seega on aruandluse usaldusväärsus ja täielikkus seatud sõltuvusse finantsaruannete koostamise protseduurile kehtestatud nõuetest. Samal ajal määrab PBU 4/99, et „kui organisatsioon paljastab finantsaruannete koostamisel ebapiisavad andmed, et saada täielikku ülevaadet organisatsiooni finantsseisundist, selle tegevuse finantstulemustest ja finantsseisundi muutustest, siis lisab organisatsioon finantsaruannetesse ja selgitustesse asjakohased lisanäitajad. Selle võimaluse rakendamiseks raamatupidamise praktilises töös on ette nähtud Venemaa Rahandusministeeriumi 22. juuli 2003. aasta korralduse nr 67n “Organisatsioonide finantsaruannete vormide kohta” normid, mille kohaselt on organisatsioonidel soovitatav ainult lähtuda finantsaruannete vormi väljatöötamisel nende aruandlusvormide näidistest.

Niisiis, usaldusväärsus ja täielikkus kui peamised finantsaruannete kvaliteedi kriteeriumid on vormistatud. Olgu märgitud, et samas on raamatupidaja kutse-eetika koodeksi järgi raamatupidaja kutselise tegevuse üks eesmärke rahuldada ühiskonna vajadusi täieliku ja usaldusväärse teabe järele.

Lisaks põhinõuded kvaliteedile koostatud teave, on välja toodud ka nõuded raamatupidamisinfo koostamise protsessile. Need sisaldavad:

1) raamatupidamiseeskirjad: kohustuslik kahekordne kirjendamine, raamatupidamine Vene Föderatsiooni valuutas, jooksvate tootmiskulude ja kapitalikulude eraldi arvestus, raamatupidamise järjepidevus, majandustehingute kohustuslik dokumenteerimine, kohustuslik süstematiseerimine ja teabe akumuleerimine raamatupidamisregistrites, raamatupidamisregistrite väärtustamine. vara ja kohustused rahas, vara ja kohustuste kohustuslik inventeerimine;

2) eeldused arvestuskorra kohta: varaline isoleeritus, talitluspidevus, arvestuspõhimõtete kooskõla, majandustegevuse faktide ajaline kindlus;

3) arvestuspõhimõtted: raamatupidamisinfo kajastamise täielikkus, majandustegevuse faktide kajastamise õigeaegsus, mõistlikkus majandustegevuse faktide äratundmisel, sisu prioriteetsus vormi ees, analüütiliste ja sünteetiliste raamatupidamisandmete kooskõla, raamatupidamise ratsionaalsus.

Loetletud raamatupidamist käsitlevate normatiivaktidega kehtestatud raamatupidamisnõuded raamatupidamissüsteemis teabe moodustamiseks on kriteeriumiks, mille alusel hinnata, kas raamatupidamisinfo on õigesti vormistatud. Nende põhimõtete järgimine võimaldab teil saavutada finantsaruannete teatud kvalitatiivsed omadused.

Lisaks mõjutavad kvaliteetse raamatupidamisinfo kujunemist oluliselt sellised tegurid nagu arvestuspõhimõtted ja raamatupidaja professionaalne hinnang.

Arvestuspoliitika on vahend optimaalse tasakaalu leidmiseks organisatsiooni huvide ja raamatupidamisinfo väliste huvitatud kasutajate vahel läbi raamatupidamise metoodiliste, tehniliste ja organisatsiooniliste aspektide kujundamise.

Professionaalsel hinnangul on otsene mõju kvaliteetse raamatupidamisinformatsiooni kujunemisele, kuna raamatupidaja määrab oma hinnanguga ära, milline on majandusfaktide õige peegeldus raamatupidamises.

Seega peavad raamatupidajad ühelt poolt arvestama huvigruppide arvamustega, teiselt poolt aga objektiivselt kajastama organisatsiooni finantsmajanduslikku tegevust. Praeguse kontekstis Vene süsteem raamatupidamise kord peab vastama raamatupidamise seaduses sätestatule; raamatupidaja kutse-eetika koodeks; raamatupidamiseeskirja nõuded, juhised(juhised), juhised, kommentaarid, Venemaa Rahandusministeeriumi ja teiste osakondade kirjad; organisatsiooni raamatupidamise töödokumentide sätteid.

Raamatupidamisinfo kasutajate vajaduste rahuldamise määr sõltub raamatupidamisinfo kasulikkuse astmest, mis omakorda sõltub raamatupidamise (finants)informatsiooni moodustamise nõuete õigest rakendamisest.

Seega raamatupidamise kvaliteet saab määratleda huvitatud kasutajatele teadlike majandusotsuste tegemisel vajaliku raamatupidamis- (finants)teabe kasulikkuse astmena. Samal ajal tuleks raamatupidamist käsitlevate regulatiivsete dokumentide kohaste andmete usaldusväärsust ja täielikkust pidada prioriteetseteks tunnusteks, mis tagavad andmete esitamise kvaliteedi finantsaruannetes.

Audiitor, määramata kindlaks raamatupidamissüsteemi kvaliteeti kõigis aspektides, hindab raamatupidamise kvaliteeti kõigis olulistes aspektides finantsaruannete usaldusväärsuse astme järgi, vähendades seeläbi selle kasutajate jaoks inforiski vastuvõetava tasemeni.

Mõisted "auditi kvaliteet" ja "raamatupidamise kvaliteet" on omavahel seotud. Mida kõrgem on auditi kvaliteet, seda kvaliteetsem on raamatupidamissüsteemis genereeritav informatsioon ning sellest tulenevalt on audiitori professionaalse arvamuse kasutaja kindlustunne tulevikus majandusotsuste tegemise ja tegemise õigsuses. Seevastu kliendi ebausaldusväärsete finants(raamatupidamislike) aruannete kinnitamine audiitori poolt toob kaasa raamatupidamise kvalitatiivsete tunnuste vähenemise ja usalduse vähenemise audiitori professionaalse arvamuse vastu.

Peamiseks auditi kvaliteedi kriteeriumiks on kasutajate usaldus audiitori professionaalse arvamuse vastu ning raamatupidamise kvaliteedi kriteeriumiks on raamatupidamisinfo kasulikkus huvitatud kasutajatele. Raamatupidamisinfo kasulikkuse määr sõltub majandusüksuse sisekontrollisüsteemi tulemuslikkusest ning audiitori professionaalse arvamuse usaldusväärsus auditi kvaliteedikontrolli süsteemi tulemuslikkusest.

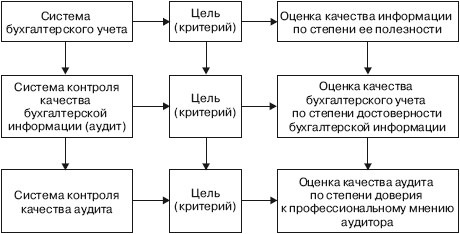

Joonisel 1.3 on näidatud seos raamatupidamissüsteemide eesmärkide, raamatupidamisinfo kvaliteedikontrolli, auditi kvaliteedikontrolli vahel.

Skeem 1.3. Arvestussüsteemide eesmärkide, raamatupidamisinfo kvaliteedikontrolli ja auditi kvaliteedikontrolli seos

Auditi kvaliteeti hinnatakse auditi kvaliteedikontrolli süsteemi tasandil. Sellise kvaliteedikontrolli läbiviimise süsteemi ja metoodika väljatöötamise vajadus tuleneb sellest, et audiitori kutsearvamuse kasutajad peavad olema kindlad, et audit kui ärialane kutseteenus vastab kvaliteedinõuetele.