Calitatea raportului auditorului

Conform clasificării Organizației Mondiale a Comerțului, auditul este clasificat drept servicii profesionale pentru afaceri. Piața serviciilor este semnificativ diferită de piețele produselor. Principalele diferențe sunt legate de specificul serviciului în sine, care nu există înainte de a fi furnizat (acest lucru face imposibilă compararea și evaluarea serviciilor înainte de a fi primite) și care este inerent grad înalt incertitudinea, care pune clientul într-o poziție destul de dificilă, îngreunând vânzătorilor să promoveze serviciile pe piață.

Auditul ca serviciu se caracterizează prin următoarele trăsături care caracterizează activitățile de servicii în ansamblu: intangibilitate, nestocare, focalizare personalizată, inseparabilitate, participarea clientului la procesul de servicii, complexitate. În plus, auditul se caracterizează prin inconsecvență și direcționare extinsă. Datorită acestor caracteristici, conceptele de calitate dezvoltate pentru sfera materialului nu pot fi aplicate pe deplin în sectorul serviciilor.

Din punct de vedere practic, calitatea auditului poate fi considerată după cum urmează.

Prima abordare. Calitate servicii de audit iar calitatea raportului auditorului este un rezultat direct al competenței și experienței profesionale a auditorilor. Aceasta este o calitate resimțită intuitiv bazată pe interacțiunea dintre auditor - executorul procesului de audit și compania client.

A doua abordare. Calitatea într-un audit este determinată de ratingul firmei de audit, care ia în considerare poziții precum, de exemplu, avantajele competitive, indicatorii de performanță financiară, perioada de timp în care compania a funcționat pe piața serviciilor de audit, experiența și calificările auditorilor, numărul de clienți și dimensiunea companiei.

În plus, evaluarea calității serviciilor unei firme de audit se poate face tocmai în etapa de selecție a unei firme partenere. Concluziile preliminare despre corectitudinea alegerii unei anumite firme de audit pot fi făcute prin evaluarea, de exemplu, a următoarelor elemente: reputatia de afaceri, profesionalism, respectarea condițiilor de confidențialitate, politica de prețuri, raportul preț-calitate al serviciilor, complexitatea serviciilor, responsabilitatea asumată de auditori, recenzii și recomandări ale clienților, disponibilitatea metodelor dovedite, cunoașterea problemelor specifice industriei, participarea la asociații profesionale de audit , etc.

A treia abordare. Calitatea auditului este respectarea cerințelor standardelor de audit și a altor reglementări privind activitățile de audit. Conformitatea cu cerințele standardelor oferă utilizatorilor încredere în calitatea acceptabilă a serviciilor de audit și creează baza pentru încredere în opinia auditorului. Însă concentrarea unei firme de audit pe îndeplinirea standardelor minime reduce avantajul său strategic, adică performanța profesională a firmei de audit poate îndeplini standardele de audit și să nu îndeplinească standardele de calitate stabilite de potențialii clienți și alți utilizatori interesați.

În contextul creșterii concurenței pe piața serviciilor de audit, efectuarea unui audit pe baza „respectării cerințelor standardului” fără elaborarea unei strategii pentru procesul de prestare a serviciilor de audit va duce la obținerea „rezultatelor limitate de natură tactică”. .” Toate eforturile care vizează introducerea elementelor moderne de management al calității în managementul firmelor de audit vor fi de natură formală. O abordare strategică a calității auditului presupune, în primul rând, concentrarea firmei de audit pe satisfacerea cerințelor pieței. Trebuie acordată preferință evaluării consumatorilor, studiind natura nevoilor și evidențiind indicatorii de calitate care sunt de o importanță capitală pentru cei care folosesc rezultatul final al auditului.

A patra abordare este de a măsura calitatea auditului din perspectiva serviciului de audit prestat. Calitatea serviciilor oferite de o firmă de audit poate fi apreciată în mod rezonabil numai în funcție de rezultatele auditului sau de furnizarea altor servicii. Trebuie avut în vedere faptul că calitatea auditului se bazează pe două variabile clar măsurabile: nivelul de risc acceptabil de audit și nivelul de semnificație.

Utilizarea acestei abordări implică compararea beneficiilor primite și așteptate. Cu toate acestea, cerințele companiei client pot fi excesive. Astfel de așteptări neconfirmate pot duce la dorința consumatorului de a returna taxa plătită pentru serviciul furnizat și pot cauza pretenții nefondate. În ultimă instanță, serviciul de audit oferit companiei client este asigurat de o muncă profesională investită care vizează un anumit rezultat cu intenția de a-l atinge. Consumatorul primește ceea ce furnizorul de servicii profesionale poate și ar trebui să ofere în beneficiul său în condițiile contractului de audit.

A cincea abordare. Calitatea auditului este determinată de o combinație între respectarea standardelor și costurile. Abordarea calității bazată pe costuri implică costul real al serviciului de audit bazat pe caracteristicile calității. În general, trebuie respectat principiul valorificării maxime a resurselor cheltuite.

Pentru client, un serviciu de înaltă calitate la un preț rezonabil pare a fi de o calitate superioară decât același serviciu la un preț mai mare din cauza diferențelor de cost. Totodată, achiziționarea unui serviciu de audit sub valoarea de piață înseamnă achiziționarea acestuia la un preț sub nivelul de încredere, ceea ce înseamnă că există posibilitatea de a primi un serviciu de audit, a cărui calitate va fi determinată de un nivel scăzut de încredere.

A șasea abordare este calitatea auditului, ca rezultat al participării consumatorilor la evaluarea calității auditului. Implicarea clienților în evaluarea calității auditului efectuat este posibilă prin chestionare și sondaje. Această abordare ține cont de preferințele firmei client și de capacitatea firmei de audit de a le satisface. În plus, pe lângă firma client, există și alți utilizatori ai opiniei auditorului (investitori, creditori etc.). Fiecare reprezentant al unui anumit grup de utilizatori ai opiniei profesionale a auditorului are propria sa înțelegere a calității, care este adecvată pentru utilizare.

A șaptea abordare. Calitatea este satisfacerea nevoilor ascunse ale clienților. O firmă de audit trebuie să prezică viitoarele cereri ale consumatorilor, încă nerealizate, și să formuleze vederi moderne asupra calitatii activitatilor de audit. Satisfacția nevoilor ascunse poate include, în opinia noastră, dezvoltarea recomandari practice si acordarea de asistenta metodologica firmei client in rezolvarea problemelor dupa intocmirea raportului de audit, sprijinind clientii pe toata durata contractului.

Din abordările prezentate pentru determinarea calității auditului, rezultă că calitatea auditului este un concept complex, iar pentru a-l putea evalua este necesară stabilirea unor criterii clare de calitate.

Legislația actuală stabilește următoarele criterii de calitate a auditului:

1. Respectarea cerințelor Legii federale din 7 octombrie 2001 nr. 119-FZ „Cu privire la activitățile de audit” (denumită în continuare Legea privind activitățile de audit). Acest act legislativ este fundamental în sistemul de reglementare legală a activităților de audit. Potrivit paragrafului 2 al art. 5 din lege, organizațiile de audit și auditorii individuali sunt obligați să „efectueze un audit în conformitate cu prezenta lege federală”.

2. Respectarea regulilor (standardelor) activităților de audit. Standarde de audit formează cerințe de reglementare de bază uniforme pentru calitatea și fiabilitatea auditului, care oferă un anumit nivel de garanție a rezultatelor auditului. Spre deosebire de procedurile de audit, care se desfășoară pas cu pas și variază în funcție de amploarea producției clientului, specializarea, sistemul contabilitate, și în alte circumstanțe, standardele sunt o măsură a calității muncii.

În conformitate cu art. 9 din Legea auditului, regulile (standardele) de audit sunt „cerințe uniforme pentru procedura de desfășurare a activităților de audit, proiectarea și evaluarea calității auditurilor și a serviciilor conexe, precum și pentru procedura de formare și evaluare a auditorilor; calificările lor.”

S-a stabilit că regulile (standardele) activităților de audit sunt împărțite în două grupe:

a) regulile (standardele) federale ale activităților de audit;

b) regulile (standardele) interne ale activităților de audit ale asociațiilor profesionale de audit, precum și regulile (standardele) activităților de audit organizatii de auditși auditori individuali.

3. Respectarea cerințelor și condițiilor de licențiere care determină nivelul minim de conformitate de către organizațiile de audit și auditorii individuali cu cerințele legislației privind activitățile de audit. Necesitatea licentei este determinata de art. 17 din Legea auditului.

În conformitate cu Legea federală „Cu privire la modificările la articolele 17 și 18 din Legea federală „Cu privire la licențiere” specii individuale activități” (adoptat Duma de Stat 27 iunie 2007) autorizarea activităților de audit a fost prelungită până la 1 iulie 2008.

Astfel, dacă respectați cu strictețe litera legii, un audit poate fi considerat de înaltă calitate dacă procedura de desfășurare a acestuia respectă criteriile de calitate stabilite legal, și anume dacă sunt îndeplinite următoarele:

1) cerințele Legii auditului;

2) cerințele și condițiile de licențiere;

3) regulile (standardele) federale ale activităților de audit;

4) regulile (standardele) interne ale activităților de audit ale asociațiilor profesionale de audit;

5) regulile (standardele) interne ale activităților de audit ale organizațiilor de audit și ale auditorilor individuali.

Cu toate acestea, acest lucru nu este suficient. Pentru ca activitățile de audit să îndeplinească nivelul profesional cerut, în această listă de criterii trebuie incluse și următoarele cerințe:

conformitatea cu standardele de etică profesională stabilite de Codul de etică pentru auditori din Rusia, care stabilește o astfel de cerință de bază pentru profesia de audit precum calitatea serviciilor (clauza 14.3);

respectarea regulilor (cerințele standardelor) aprobate de Comisia pentru activități de audit, în măsura în care nu contrazice regulile (standardele) federale, întrucât, împreună cu standardele federale activitățile de audit sunt supuse regulilor (standardelor) elaborate și aprobate de Comisia pentru activități de audit din subordinea președintelui Federației Ruse;

îndeplinirea cerințelor standarde internaționaleîn măsura în care nu contravine standardelor ruse.

În plus, trebuie avut în vedere faptul că calitatea auditului efectuat trebuie să respecte termenii contractului de audit încheiat și aceste condiții nu trebuie să contravină prevederilor legislației privind activitățile de audit.

Pe baza abordărilor prezentate mai sus și ținând cont de cerințele legii, putem concluziona că criteriile de calitate, a căror respectare formează nivelul profesional necesar de audit, trebuie considerate respectarea:

1) normele Legii federale „Cu privire la activitățile de audit”;

2) cerințele și condițiile de licențiere;

3) standarde de etică profesională;

4) cerințele regulilor (standardelor) federale ale activităților de audit;

5) cerințele regulilor (standardelor) aprobate de Comisia Activităților de Audit;

6) cerințele standardelor internaționale în măsura în care acestea nu contravin standardelor interne;

7) cerințele regulilor (standardelor) interne ale firmei de audit și ale asociației profesionale de audit a cărei firmă este membră;

8) clauzele contractului de prestare a serviciilor de audit și obligațiile care decurg din esența raporturilor juridice definite prin prezentul contract.

O atenție deosebită trebuie acordată satisfacerii intereselor utilizatorilor opiniei profesionale a auditorului. Criteriul poate fi opinia clientului cu privire la cât de mult contribuie activitățile auditorului (consultantului) la succesul și promovarea clientului pe piață (cum a contribuit auditorul la identificarea erorilor, la prevenirea naturii sistemice sau a acțiunilor frauduloase ale acestora; cum consultările oferite). a contribuit la îmbunătățirea sistemului de contabilitate, îmbunătățirea managementului companiei, promovarea pe piață, modul în care auditorul a evaluat perspectivele de dezvoltare ale clientului la verificarea informațiilor financiare previzionate, reducerea riscurilor informaționale etc.); Aceasta înseamnă că încă de la început auditorul trebuie să anticipeze decalajul de așteptări și să încerce să o reducă.

Cel mai adesea, decalajul se manifestă prin faptul că auditorii văd ca sarcina lor să colecteze probe de încredere și să prezinte o opinie adevărată și obiectivă asupra declarațiilor auditate. Utilizatorii consideră că responsabilitatea auditorilor este în primul rând de a detecta erori (intenționate și accidentale) și că toate testele de audit ar trebui concepute doar pentru a identifica abuzurile și inconsecvențele sau pentru a rezolva problemele fiscale ale companiei client și a subestima cuantumul impozitelor plătite. Auditorii consideră că detectarea erorilor este un produs secundar al auditului. Aceasta înseamnă că majoritatea testelor de audit sunt concepute în așa fel încât scopul lor să nu fie căutarea erorilor în detaliu, ci doar să confirme fiabilitatea raportării. Iar dacă în timpul auditului sunt descoperite erori, auditorul le examinează din punct de vedere al semnificației, naturii sistemice și a conexiunii cu alte elemente ale raportării. Rezolvarea problemelor fiscale nu este deloc o sarcină de audit, deoarece aceasta este o muncă și un serviciu conexe („audit fiscal”), pentru care se încheie un acord separat și conform căruia se formează o metodologie specială de audit.

Pentru a rezolva această problemă, atenția principală trebuie acordată asigurării faptului că auditatul înțelege natura serviciului furnizat. Cu alte cuvinte, clientul trebuie să-și înțeleagă nevoile și așteptările, care sunt importante pentru el pentru a lua decizii economice în cunoștință de cauză și pentru a-și forma o opinie obiectivă a auditorului. Această oportunitate este oferită auditorului la etapa pregătitoare audit. Acest lucru se realizează, în primul rând, prin negocieri, care ajută la înțelegerea intereselor și nevoilor clienților, a planurilor lor actuale și viitoare; în al doilea rând, prin întocmirea unei scrisori pentru audit, care reflectă condițiile preliminare convenite de părți în timpul negocierilor, și în al treilea rând, prin încheierea unui acord de prestare a serviciilor de audit, care definește drepturile, obligațiile și responsabilitățile părților.

Nivelul de încredere al utilizatorilor în opinia profesională a auditorului depinde de satisfacerea intereselor acestora. Nevoia clientului pentru un anumit tip de serviciu de audit și utilitatea acestuia determină nivelul de calitate a auditului care corespunde suficient caracteristici individuale utilizator al opiniei profesionale a auditorului.

6.1. Audit instrumente de control al calității. Organizarea controlului calitatii auditului extern.

6.2. Controlul calității auditului intern.

Audit instrumente de control al calității.Organizarea controlului calitatii auditului extern

Legea federală „Cu privire la activitățile de audit” prevede trei niveluri de control al calității auditului, dintre care două sunt externe, iar al treilea este intern.

Verificările de control al calității auditului extern pot fi efectuate:

Organismul federal autorizat pentru reglementarea de stat a activităților de audit.

Asociații profesionale de audit acreditate, dacă dreptul de a efectua astfel de audituri le este delegat de către organismul federal autorizat pentru reglementarea activităților de audit. Cu toate acestea, asociațiile profesionale de audit acreditate pot efectua numai audituri ale membrilor asociațiilor lor.

Organismul federal autorizat stabilește un sistem de verificare a calității activității auditorilor individuali și a organizațiilor de audit de către auditori externi.

Potrivit art. 14 din Legea federală „Cu privire la activitățile de audit” „Controlul calității organizațiilor de audit și al auditorilor individuali” și FPSAD nr. 7 „Controlul calității auditului intern” organizațiile de audit și auditorii individuali sunt obligați să stabilească și să respecte regulile de control intern al calității ale auditurile lor.

Sustragerea de la efectuarea unui audit extern al calității muncii sau eșecul de a furniza inspectorului toată documentația sau alte informații necesare pentru audit poate servi drept motiv pentru revocarea licenței de a desfășura activități de audit de către o organizație de audit sau o persoană fizică. auditor.

Dacă, în timpul unui audit extern al calității activității organizațiilor de audit sau a auditorilor individuali, sunt dezvăluite fapte de încălcare sistematică de către organizațiile de audit sau auditorii individuali a cerințelor actelor juridice de reglementare sau a regulilor (standardelor) federale ale activităților de audit, inspectorii sunt obligat să raporteze astfel de fapte Organismului Federal Autorizat.

Persoanele vinovate de astfel de încălcări pot fi trase la răspundere conform prezentei legi federale, până la revocarea certificatului de calificare de auditor, precum și revocarea licenței de a desfășura activități de audit.

Nivelurile externe și interne de control al calității auditului sunt asigurate prin monitorizarea nivelului de profesionalism al auditorilor.

Controlul extern preliminar al calității auditului este efectuat de solicitanții care promovează examenele de calificare pentru dreptul de a se angaja în activități de audit.

Controlul extern curent și ulterior al calității auditului se realizează prin organizarea unei supravegheri constante asupra activităților auditorilor și organizațiilor de audit.

Organizațiile de audit și auditorii individuali trebuie să prezinte rapoarte cu privire la activitățile lor către Ministerul Finanțelor al Federației Ruse până la 15 aprilie inclusiv a anului următor anului de raportare.

Raportul include trei secțiuni: informații generale; indicatori de performanță economică pentru perioada de raportare; datele privind auditurile organizațiilor supuse auditurilor anuale obligatorii.

Cerințe pentru organizarea și funcționarea sistemului de control al calității auditului intern, care trebuie să existe în organizațiile de audit și auditori-antreprenori pentru ca munca lor să fie conformă cu standardele de audit.

Controlul intern al calității este asigurat de:

Procedura de repartizare a responsabilităților angajaților organizației de audit în timpul auditului;

Stabilirea cerințelor pentru sistemul de control al calității auditului intern;

Stabilirea unei proceduri de monitorizare a calității muncii în timpul auditului.

Șeful organizației de audit este un angajat care face parte din administrația și (sau) proprietarii organizației de audit, care are dreptul de a semna rapoarte de audit în numele acestei organizații. Șeful organizației de audit îndeplinește următoarele atribuții:

Derulează negocieri cu conducerea entității economice;

Desemnează un manager de audit și formează o echipă de specialiști trimisă să auditeze o entitate economică;

Exprimă opinia organizației de audit cu privire la fiabilitatea situațiilor financiare ale entității economice auditate, reflectată în raportul de audit.

Șeful organizației de audit trebuie să cunoască toate motivele semnificative care au determinat conținutul raportului de audit emis de această organizație. Conducătorul unei organizații de audit poate fi o persoană autorizată să desfășoare activități de audit într-una dintre specializările de audit.

Șeful auditului îi este încredințată responsabilitatea conducerii personalului implicat în auditul unei anumite entități economice. Șeful auditului este numit de șeful organizației de audit și îi raportează.

Șeful inspecției este responsabil pentru:

Pentru organizarea și controlul permanent al muncii cu o anumită entitate economică;

Pentru procedura de planificare a lucrărilor (aprobă planul general și programul de audit);

Pentru conformitatea auditului și a documentației de lucru întocmite pe baza rezultatelor acestuia cu regulile (standardele) activităților de audit și cerințele interne;

Pentru aducerea la cunoștința șefului organizației de audit a principalelor rezultate ale auditului, care pot afecta conținutul și concluziile raportului de audit.

Șeful auditului poate fi doar o persoană autorizată să desfășoare activități de audit într-o specializare de audit care îndeplinește cerințele acestei misiuni de audit.

Auditorul superior este un angajat al organizației de audit care este sau poate fi desemnat, în timpul unui audit dat, să gestioneze participanții obișnuiți la acest audit. Auditorul principal este responsabil în fața șefului de audit și este executor în relație cu acesta. Auditorul superior este responsabil pentru: pregătirea, implementarea directă și documentarea rezultatelor procedurilor de audit; pentru organizarea și monitorizarea activității participanților la inspecția obișnuită care îi raportează acestuia.

De regulă, ca auditor principal este numită o persoană autorizată să desfășoare activități de audit într-una dintre specializările de audit.

Un participant obișnuit la audit este un angajat care raportează auditorului superior sau direct șefului auditului și este un executant în relație cu aceste persoane. Angajații obișnuiți pot include auditori, auditori juniori, asistenți, stagiari și alți specialiști care nu sunt personal tehnic, dar cei cărora nu li se poate încredința munca independentă fără îndrumarea unui auditor senior. Personalul obișnuit de audit este responsabil pentru îndeplinirea sarcinilor care le sunt atribuite în timpul auditului.

Organizațiile de audit au dreptul de a stabili o structură de management diferită, cu condiția ca aceasta să asigure distribuirea corespunzătoare a responsabilităților angajaților pentru calitatea auditului și să asigure fiabilitatea rezultatelor acestuia. Organizațiile de audit aferente întreprinderilor mici pot avea un sistem de management simplificat pe două niveluri: șeful organizației de audit, care, de regulă, este și șeful auditului, iar participanții obișnuiți la audit îi sunt subordonați.

Controlul intern al calității muncii.

Fiecare organizație de audit trebuie să creeze și să mențină un sistem intern de control al calității pentru a se asigura că auditurile efectuate de această organizație respectă pe deplin reglementările care reglementează activitățile de audit.

Caracteristicile sistemului de control al calității al unei organizații de audit, conținutul său intern și timpul și resursele cheltuite pentru funcționarea sa pot depinde de:

Dimensiunea organizației de audit;

Specializările ei sunt;

Structura sa organizatorică;

Prezența filialelor și diviziilor organizației de audit și distanța lor spațială;

Eficiența economică a sistemului de control al calității aplicat (obținerea de beneficii tangibile la costuri rezonabile).

Sistemul de control al calității al organizației de audit ar trebui să includă:

Respectarea de către angajații profesioniști ai organizației de audit cu cerințele de independență, onestitate, obiectivitate, confidențialitate și etică profesională;

Dotarea organizației de audit cu angajați profesioniști cu cunoștințele, abilitățile și abilitățile necesare pentru îndeplinirea corespunzătoare a atribuțiilor lor;

Atribuirea misiunilor de audit unor angajați profesioniști ale căror calificări corespund specificului acestor sarcini;

Efectuarea tuturor tipurilor de lucrări în timpul auditului pe baza unor linii directoare, monitorizare continuă și verificare a lucrărilor efectuate în așa fel încât să îndeplinească cerințele de calitate necesare;

Primirea de angajați cu lipsă de experiență sau cunoștințe în circumstanțe specifice de consiliere adecvată atât în cadrul organizației de audit, cât și în afara acesteia;

Dezvoltarea și aplicarea în organizațiile de audit în mod continuu a procedurilor de selectare și respingere a clienților, ținând cont atât de independența organizației de audit și de capacitatea acesteia de a efectua un audit la un nivel înalt de calitate, cât și de reputația managerilor din mediul economic. entitate auditată sau propusă pentru audit viitor;

Implementarea măsurilor de verificare periodică a fiabilității și eficienței sistemului intern de control al calității companiei ca atare.

Principiile și procedurile de bază ale sistemului de control al calității al organizației de audit trebuie aduse la cunoștința fiecărui angajat profesionist al unei astfel de organizații.

Orice atribuire de muncă către auditori superiori și participanți la audit obișnuit trebuie să fie efectuată în așa fel încât persoana care atribuie munca să aibă un grad rezonabil de încredere că executantul are cunoștințele, abilitățile și abilitățile necesare pentru a efectua în mod corespunzător munca.

Controlul calității auditului intern, cât și extern, include trei tipuri de control: preliminar, curent și ulterior.

Controlul intern preliminar se efectuează la pregătirea unui plan general și la calculul timpului alocat efectuării unui audit. Principalul mijloc de transmitere a îndrumărilor către executanți este programul de audit.

Controlul intern actual asupra muncii executanților include elemente de orientări și verificarea muncii efectuate.

Controlul intern ulterior consta in verificarea rezultatelor muncii prestate de fiecare executant.

Angajații care verifică rezultatele muncii sunt obligați să își pună semnătura sau simbolul ușor de identificat pe documentele de lucru care sunt verificate. Inspectorii pot, dacă este necesar, să evalueze în documente de lucru acțiunile persoanei inspectate și să formuleze observații, comentarii sau recomandări.

O altă metodă de control ulterior în cadrul companiei este efectuarea unui audit repetat, gratuit pentru entitatea economică auditată.

Șefii unei organizații de audit pot încredința verificarea rezultatelor muncii efectuate nu numai membrilor grupului de angajați care au efectuat auditul unei anumite entități economice, ci și altor specialiști cu calificările necesare. Un astfel de audit paralel independent în cadrul organizației de audit este recomandat în cazul unui audit al entităților economice mari și complexe.

Conform clasificării Organizației Mondiale a Comerțului, auditul este clasificat drept servicii profesionale pentru afaceri. Piața serviciilor este semnificativ diferită de piețele produselor. Principalele diferențe sunt legate de specificul serviciului în sine, care nu există înainte de a fi furnizat (acest lucru face imposibilă compararea și evaluarea serviciilor înainte de a fi primite) și care se caracterizează printr-un grad ridicat de incertitudine, ceea ce pune client într-o poziție destul de dificilă, ceea ce face dificil pentru vânzători să promoveze serviciile pe piață.

Auditul ca serviciu se caracterizează prin următoarele trăsături care caracterizează activitățile de servicii în ansamblu: intangibilitate, nestocare, focalizare personalizată, inseparabilitate, participarea clientului la procesul de servicii, complexitate. În plus, auditul se caracterizează prin inconsecvență și direcționare extinsă. Datorită acestor caracteristici, conceptele de calitate dezvoltate pentru sfera materialului nu pot fi aplicate pe deplin în sectorul serviciilor.

Din punct de vedere practic, calitatea auditului poate fi considerată după cum urmează.

Prima abordare. Calitatea serviciilor de audit și calitatea raportului de audit este un rezultat direct al competenței și experienței profesionale a auditorilor. Aceasta este o calitate resimțită intuitiv bazată pe interacțiunea dintre auditor - executorul procesului de audit și compania client.

A doua abordare. Calitatea într-un audit este determinată de ratingul firmei de audit, care ia în considerare poziții precum, de exemplu, avantajele competitive, indicatorii de performanță financiară, perioada de timp în care compania a funcționat pe piața serviciilor de audit, experiența și calificările auditorilor, numărul de clienți și dimensiunea companiei.

În plus, evaluarea calității serviciilor unei firme de audit se poate face tocmai în etapa de selecție a unei firme partenere. Concluziile preliminare despre corectitudinea alegerii unei anumite firme de audit se pot face prin evaluarea, de exemplu, a următoarelor elemente: reputația afacerii, profesionalismul, respectarea condițiilor de confidențialitate, politica de prețuri, raportul preț-calitate al serviciilor, exhaustivitatea serviciilor, responsabilitatea asumată. de către auditori, recenzii și recomandări din partea clienților, disponibilitatea metodelor dovedite, cunoașterea problemelor specifice industriei, participarea la asociații profesionale de audit etc.

A treia abordare. Calitatea auditului este respectarea cerințelor standardelor de audit și a altor reglementări privind activitățile de audit. Conformitatea cu cerințele standardelor oferă utilizatorilor încredere în calitatea acceptabilă a serviciilor de audit și creează baza pentru încredere în opinia auditorului. Însă concentrarea unei firme de audit pe îndeplinirea standardelor minime reduce avantajul său strategic, adică performanța profesională a firmei de audit poate îndeplini standardele de audit și să nu îndeplinească standardele de calitate stabilite de potențialii clienți și alți utilizatori interesați.

În contextul creșterii concurenței pe piața serviciilor de audit, efectuarea unui audit pe baza „respectării cerințelor standardului” fără elaborarea unei strategii pentru procesul de prestare a serviciilor de audit va duce la obținerea „rezultatelor limitate de natură tactică”. .” Toate eforturile care vizează introducerea elementelor moderne de management al calității în managementul firmelor de audit vor fi de natură formală. O abordare strategică a calității auditului presupune, în primul rând, concentrarea firmei de audit pe satisfacerea cerințelor pieței. Trebuie acordată preferință evaluării consumatorilor, studiind natura nevoilor și evidențiind indicatorii de calitate care sunt de o importanță capitală pentru cei care folosesc rezultatul final al auditului.

A patra abordare– măsurarea calității auditului din perspectiva serviciului de audit prestat. Calitatea serviciilor oferite de o firmă de audit poate fi apreciată în mod rezonabil numai în funcție de rezultatele auditului sau de furnizarea altor servicii. Trebuie avut în vedere faptul că calitatea auditului se bazează pe două variabile clar măsurabile: nivelul de risc acceptabil de audit și nivelul de semnificație.

Utilizarea acestei abordări implică compararea beneficiilor primite și așteptate. Cu toate acestea, cerințele companiei client pot fi excesive. Astfel de așteptări neconfirmate pot duce la dorința consumatorului de a returna taxa plătită pentru serviciul furnizat și pot cauza pretenții nefondate. În ultimă instanță, serviciul de audit oferit companiei client este asigurat de o muncă profesională investită care vizează un anumit rezultat cu intenția de a-l atinge. Consumatorul primește ceea ce furnizorul de servicii profesionale poate și ar trebui să ofere în beneficiul său în condițiile contractului de audit.

A cincea abordare. Calitatea auditului este determinată de o combinație între respectarea standardelor și costurile. Abordarea calității bazată pe costuri implică costul real al serviciului de audit bazat pe caracteristicile calității. În general, trebuie respectat principiul valorificării maxime a resurselor cheltuite.

Pentru client, un serviciu de înaltă calitate la un preț rezonabil pare a fi de o calitate superioară decât același serviciu la un preț mai mare din cauza diferențelor de cost. Totodată, achiziționarea unui serviciu de audit sub valoarea de piață înseamnă achiziționarea acestuia la un preț sub nivelul de încredere, ceea ce înseamnă că există posibilitatea de a primi un serviciu de audit, a cărui calitate va fi determinată de un nivel scăzut de încredere.

A șasea abordare– calitatea auditului ca urmare a participării consumatorilor la evaluarea calității auditului. Implicarea clienților în evaluarea calității auditului efectuat este posibilă prin chestionare și sondaje. Această abordare ține cont de preferințele firmei client și de capacitatea firmei de audit de a le satisface. În plus, pe lângă firma client, există și alți utilizatori ai opiniei auditorului (investitori, creditori etc.). Fiecare reprezentant al unui anumit grup de utilizatori ai opiniei profesionale a auditorului are propria sa înțelegere a calității, care este adecvată pentru utilizare.

A șaptea abordare. Calitatea este satisfacerea nevoilor ascunse ale clienților. O firmă de audit trebuie să prezică viitoarele cerințe ale consumatorilor, încă nerealizate, și să formuleze opinii moderne asupra calității activităților de audit. Satisfacerea nevoilor ascunse poate include, in opinia noastra, elaborarea de recomandari practice si acordarea de asistenta metodologica firmei client in rezolvarea problemelor dupa intocmirea raportului de audit, sprijinind clientii pe toata perioada contractului.

Din abordările prezentate pentru determinarea calității auditului, rezultă că calitatea auditului este un concept complex, iar pentru a-l putea evalua este necesară stabilirea unor criterii clare de calitate.

Legislația actuală stabilește următoarele criterii de calitate a auditului:

1. Respectarea cerințelor Legii federale din 7 octombrie 2001 nr. 119-FZ „Cu privire la activitățile de audit” (denumită în continuare Legea privind activitățile de audit). Acest act legislativ este fundamental în sistemul de reglementare legală a activităților de audit. Potrivit paragrafului 2 al art. 5 din lege, organizațiile de audit și auditorii individuali sunt obligați să „efectueze un audit în conformitate cu prezenta lege federală”.

2. Respectarea regulilor (standardelor) activităților de audit. Standardele de audit formează cerințe de reglementare de bază uniforme pentru calitatea și fiabilitatea unui audit, care oferă un anumit nivel de garanție a rezultatelor auditului. Spre deosebire de procedurile de audit, care se desfășoară pas cu pas și variază în funcție de amploarea producției clientului, specializarea, sistemul contabil și alte circumstanțe, standardele sunt o măsură a calității muncii efectuate.

În conformitate cu art. 9 din Legea auditului, regulile (standardele) de audit sunt „cerințe uniforme pentru procedura de desfășurare a activităților de audit, proiectarea și evaluarea calității auditurilor și a serviciilor conexe, precum și pentru procedura de formare și evaluare a auditorilor; calificările lor.”

S-a stabilit că regulile (standardele) activităților de audit sunt împărțite în două grupe:

a) regulile (standardele) federale ale activităților de audit;

b) regulile (standardele) interne pentru activitățile de audit ale asociațiilor profesionale de audit, precum și regulile (standardele) pentru activitățile de audit ale organizațiilor de audit și ale auditorilor individuali.

3. Respectarea cerințelor și condițiilor de licențiere care determină nivelul minim de conformitate de către organizațiile de audit și auditorii individuali cu cerințele legislației privind activitățile de audit. Necesitatea licentei este determinata de art. 17 din Legea auditului.

În conformitate cu Legea federală „Cu privire la modificările la articolele 17 și 18 din Legea federală „Cu privire la acordarea de licențe pentru anumite tipuri de activități” (adoptată de Duma de Stat la 27 iunie 2007), autorizarea activităților de audit a fost prelungită până la 1 iulie, 2008.

Astfel, dacă respectați cu strictețe litera legii, un audit poate fi considerat de înaltă calitate dacă procedura de desfășurare a acestuia respectă criteriile de calitate stabilite legal, și anume dacă sunt îndeplinite următoarele:

1) cerințele Legii auditului;

2) cerințele și condițiile de licențiere;

3) regulile (standardele) federale ale activităților de audit;

4) regulile (standardele) interne ale activităților de audit ale asociațiilor profesionale de audit;

5) regulile (standardele) interne ale activităților de audit ale organizațiilor de audit și ale auditorilor individuali.

Cu toate acestea, acest lucru nu este suficient. Pentru ca activitățile de audit să îndeplinească nivelul profesional cerut, în această listă de criterii trebuie incluse și următoarele cerințe:

conformitatea cu standardele de etică profesională stabilite de Codul de etică pentru auditori din Rusia, care stabilește o astfel de cerință de bază pentru profesia de audit precum calitatea serviciilor (clauza 14.3);

respectarea regulilor (cerințele standardelor) aprobate de Comisia pentru activități de audit, în măsura în care acestea nu contravin regulilor (standardelor) federale, întrucât, alături de standardele federale de audit, există și reguli (standarde) elaborate și aprobate de către Comisia pentru activități de audit sub conducerea președintelui Federației Ruse;

respectarea cerințelor standardelor internaționale în măsura în care acestea nu contravin standardelor rusești.

În plus, trebuie avut în vedere faptul că calitatea auditului efectuat trebuie să respecte termenii contractului de audit încheiat iar aceste condiţii nu trebuie să contravină prevederilor legislaţiei privind auditul.

Pe baza abordărilor prezentate mai sus și ținând cont de cerințele legale, putem concluziona că criteriile de calitate, respectarea cărora formează nivelul profesional necesar de audit , conformitatea trebuie luată în considerare:

1) normele Legii federale „Cu privire la activitățile de audit”;

2) cerințele și condițiile de licențiere;

3) standarde de etică profesională;

4) cerințele regulilor (standardelor) federale ale activităților de audit;

5) cerințele regulilor (standardelor) aprobate de Comisia Activităților de Audit;

6) cerințele standardelor internaționale în măsura în care acestea nu contravin standardelor interne;

7) cerințele regulilor (standardelor) interne ale firmei de audit și ale asociației profesionale de audit a cărei firmă este membră;

8) clauzele contractului de prestare a serviciilor de audit și obligațiile care decurg din esența raporturilor juridice definite prin prezentul contract.

O atenție deosebită trebuie acordată satisfacerii intereselor utilizatorilor opiniei profesionale a auditorului. Criteriul poate fi opinia clientului cu privire la cât de mult contribuie activitățile auditorului (consultantului) la succesul și promovarea clientului pe piață (cum a contribuit auditorul la identificarea erorilor, la prevenirea naturii sistemice sau a acțiunilor frauduloase ale acestora; cum consultările oferite). a contribuit la îmbunătățirea sistemului de contabilitate, îmbunătățirea managementului companiei, promovarea pe piață, modul în care auditorul a evaluat perspectivele de dezvoltare ale clientului la verificarea informațiilor financiare previzionate, reducerea riscurilor informaționale etc.); Aceasta înseamnă că încă de la început auditorul trebuie să anticipeze decalajul de așteptări și să încerce să o reducă.

Cel mai adesea, decalajul se manifestă prin faptul că auditorii văd ca sarcina lor să colecteze probe de încredere și să prezinte o opinie adevărată și obiectivă asupra declarațiilor auditate. Utilizatorii consideră că responsabilitatea auditorilor este în primul rând de a detecta erori (intenționate și accidentale) și că toate testele de audit ar trebui concepute doar pentru a identifica abuzurile și inconsecvențele sau pentru a rezolva problemele fiscale ale companiei client și a subestima cuantumul impozitelor plătite. Auditorii consideră că detectarea erorilor este un produs secundar al auditului. Aceasta înseamnă că majoritatea testelor de audit sunt concepute în așa fel încât scopul lor să nu fie căutarea erorilor în detaliu, ci doar să confirme fiabilitatea raportării. Iar dacă în timpul auditului sunt descoperite erori, auditorul le examinează din punct de vedere al semnificației, naturii sistemice și a conexiunii cu alte elemente ale raportării. Rezolvarea problemelor fiscale nu este deloc o sarcină de audit, deoarece aceasta este o muncă și un serviciu conexe („audit fiscal”), pentru care se încheie un acord separat și conform căruia se formează o metodologie specială de audit.

Pentru a rezolva această problemă, atenția principală trebuie acordată asigurării faptului că auditatul înțelege natura serviciului furnizat. Cu alte cuvinte, clientul trebuie să-și înțeleagă nevoile și așteptările, care sunt importante pentru el pentru a lua decizii economice în cunoștință de cauză și pentru a-și forma o opinie obiectivă a auditorului. Această oportunitate este oferită auditorului în etapa pregătitoare a auditului. Acest lucru se realizează, în primul rând, prin negocieri, care ajută la înțelegerea intereselor și nevoilor clienților, a planurilor lor actuale și viitoare; în al doilea rând, prin întocmirea unei scrisori pentru audit, care reflectă condițiile preliminare convenite de părți în timpul negocierilor, și în al treilea rând, prin încheierea unui acord de prestare a serviciilor de audit, care definește drepturile, obligațiile și responsabilitățile părților.

Nivelul de încredere al utilizatorilor în opinia profesională a auditorului depinde de satisfacerea intereselor acestora. Nevoia clientului pentru un anumit tip de serviciu de audit și utilitatea acestuia determină nivelul de calitate a auditului care într-o măsură suficientă corespunde caracteristicilor individuale ale utilizatorului opiniei profesionale a auditorului.

Prin urmare, „calitatea auditului” poate fi definită ca gradul necesar și suficient de încredere în opinia auditorului din partea utilizatorilor cu privire la fiabilitatea informațiilor din situațiile financiare (contabile) ale clientului. Astfel, o opinie profesională de înaltă calitate a auditorului este o opinie independentă și obiectivă care dă încredere utilizatorilor săi în luarea deciziilor economice și implementarea acestora.

Opinia auditorului cu privire la fiabilitatea situațiilor financiare (contabile) este subiectivă. Cu toate acestea, raționamentul profesional și recomandările auditorului trebuie să fie justificate de norme legale și să fie suficient de motivate, pe baza faptelor identificate în timpul auditului. În plus, dreptul auditorului la o opinie obiectivă se realizează prin aplicarea principiului independenței în activitatea auditorului. În consecință, gradul de încredere în opinia profesională a auditorului din partea utilizatorului interesat depinde de gradul de satisfacere a nevoilor acestuia tocmai din punct de vedere al cerințelor legale, standardelor profesionale și eticii, și nu din punctul de vedere al vederea îndeplinirii oricăror capricii și dorințe ale clientului.

Sistemul de evaluare a calității unui audit din punctul de vedere al nivelului necesar și suficient de încredere în opinia profesională a auditorului este reprezentat schematic în Diagrama 1.1.

Schema 1.1. Sistemul de evaluare a calității auditului

1.2 Utilizatorii opiniei profesionale a auditorului și impactul acestora asupra calității auditului

Rezultatul auditului situațiilor financiare (contabile) este opinia profesională a auditorului cu privire la fiabilitatea situațiilor financiare (contabile) și conformitatea procedurii contabile cu legea Federația Rusă. Principala cerință pentru opinia auditorului este calitatea acesteia.

Pentru a exprima o opinie obiectivă și independentă cu privire la fiabilitatea situațiilor financiare, auditorul trebuie să înțeleagă ce interese sunt urmărite. diverse grupuri raportarea utilizatorilor.

Utilizatorii opiniei profesionale a auditorului ar trebui să fie considerați utilizatori ai situațiilor contabile (financiare) (sau ai altor informații contabile) ale entității auditate care sunt interesați de fiabilitatea acestora.

În primul rând, aceasta utilizatorii situațiilor contabile (financiare) ale entităților care, conform legislației privind activitățile de audit, sunt supuse auditului obligatoriu. În conformitate cu art. 7 din Legea activităților de audit „auditul statutar este un audit anual obligatoriu al situațiilor contabile și financiare (contabile) ale unei organizații sau ale unui antreprenor individual.

Auditul obligatoriu se efectuează în cazurile în care:

1) organizația are forma juridică de societate pe acțiuni;

2) organizația este o organizație de credit, un birou de istorie de credit, o organizație de asigurări (cu excepția cooperativelor agricole) sau o societate mutuală de asigurări, o bursă de mărfuri sau de valori; fond de investitii, un fond extrabugetar de stat, a cărui sursă de fonduri sunt contribuții obligatorii prevăzute de legislația Federației Ruse, făcute de persoane fizice și persoane juridice, un fond ale cărui surse de fonduri sunt contribuții voluntare din partea persoanelor fizice și juridice;

3) volumul veniturilor unei organizații (cu excepția cooperativelor agricole și a sindicatelor acestora) sau a unui antreprenor individual din vânzarea de produse (efectuarea muncii, prestarea de servicii) timp de un an depășește de 500 de mii de ori stabilit de legislația din Federația Rusă dimensiune minimă salariul sau valoarea activelor bilanțului depășește la sfârșitul anului de raportare de 200 de mii de ori salariul minim stabilit de legislația Federației Ruse;

4) organizația este o întreprindere unitară de stat, o întreprindere unitară municipală în baza dreptului de gestiune economică, dacă indicatorii financiari ai activităților sale sunt conforme cu subclauza. 3 p. 1 art. 7 din Legea auditului. Pentru întreprinderile municipale unitare, prin legea entității constitutive a Federației Ruse, indicatorii financiari pot fi scăzuți;

5) audit obligatoriu în raport cu aceste organizații sau antreprenori individuali prevăzute de legea federală”.

Auditul statutar este efectuat în primul rând în interesul securitate economică state, dar nu anumite grupuri de utilizatori.

Mențiune specială trebuie făcută utilizatorii opiniei auditorului din proprie inițiativă .

Printre astfel de utilizatori, în funcție de gradul de interes față de fiabilitatea informațiilor, se pot distinge atât utilizatorii activi, cât și cei pasivi ai informațiilor contabile.

Pentru a activa pot fi clasificați ca utilizatori care iau o poziție activă în ceea ce privește fiabilitatea informațiilor contabile furnizate de întreprindere. Avand in vedere ca conform Legea federală din 21 noiembrie 1996 Nr. 129-FZ „Cu privire la contabilitate” (denumită în continuare Legea contabilității), utilizatorii informațiilor contabile sunt împărțiți în utilizatori externi și interni activi;

interni (proprietari (actionari, fondatori, participanti) si directori (manageri);

externe (investitori și creditori).

Utilizatori pasivi – aceștia sunt utilizatori care nu au cerințe specifice pentru calitatea informațiilor contabile (financiare) furnizate de întreprindere: de exemplu, autorități statistici de stat, autoritățile fiscale și alte organisme guvernamentale, publicul în general.

În ceea ce privește gradul de influență asupra calității informațiilor contabile furnizate de o entitate economică, utilizatorii activi sunt mai semnificativi, spre deosebire de utilizatorii pasivi, care nu au un impact semnificativ asupra calității informațiilor contabile. Pentru a câștiga încredere în calitatea informațiilor furnizate de întreprindere, utilizatorii activi ai opiniei profesionale a auditorului sunt interesați de un audit de înaltă calitate și, prin urmare, de obținerea unui raport de audit de înaltă calitate, care va conține o opinie obiectivă și independentă a auditorului. auditor cu privire la fiabilitatea situațiilor financiare (contabile) cu privire la toate aspectele semnificative. Exact în conformitate cu nevoile utilizatorilor activi, organizațiile care nu fac obiectul auditului obligatoriu inițiază un audit.

Există trei caracteristici principale de clasificare a utilizatorilor rezultatele auditului situațiilor financiare (contabile): în funcție de volumul de informații utilizat, în raport cu subiectul auditului, în baza unui acord formal cu auditorul (Diagrama 1.2).

Schema 1.2. Clasificarea utilizatorilor opiniei profesionale a auditorului

Toate grupurile de utilizatori interesați sunt unite printr-un singur scop comun și, prin urmare, nevoie de informații generale, care este cât de fiabile sunt informațiile contabile din toate punctele de vedere semnificative. Ca parte a nevoii generale de informații, atât utilizatorii interni, cât și cei externi au nevoi specifice de informare.

Nevoi specifice de informații interne primii utilizatori:

proprietari (acționari, fondatori, participanți) - obținerea de informații fiabile despre costul investițiilor, randamentul capitalului investit, profitul net derivat din acțiuni și supus distribuirii;

personal de conducere (executivi, manageri) – obținerea de informații fiabile care să-i ajute în luarea deciziilor, planificarea, monitorizarea și reglementarea activităților de management în interesul proprietarilor. Acestea sunt informații despre costuri, cerere, venituri, rentabilitatea produsului, competitivitate;

contabili ai întreprinderii - obținerea de informații fiabile care îi vor ajuta să evalueze rezultatele activităților lor în perioada de raportare trecută.

Nevoi specifice de informații din exterior utilizatori externi:

investitori – obținerea de informații fiabile despre mișcarea așteptată numerar, stabilitatea financiară, riscul și rentabilitatea investițiilor propuse sau implementate și creșterea valorii contabile a acțiunilor;

creditori - obținerea de informații fiabile despre valoarea și lichiditatea proprietății organizației, solvabilitatea (capacitatea organizației de a plăti la timp sumele cuvenite), bonitatea (capacitatea organizației de a rambursa împrumuturile acordate și de a plăti dobânda corespunzătoare pentru acestea) ;

autoritățile publice - obținerea de informații fiabile necesare pentru îndeplinirea funcțiilor lor (cu privire la repartizarea resurselor, reglementarea economiei naționale, dezvoltarea și implementarea politicii naționale, menținerea observatie statistica). În special, autoritățile fiscale acordă atenție profiturilor declarate și impozitelor acumulate;

publicul în ansamblu – obținerea de informații fiabile despre rolul și contribuția organizației la îmbunătățirea bunăstării societății la nivel local, regional și federal;

De asemenea, auditorul ar trebui să fie conștient de faptul că clientul de audit poate avea ambele stabilit , deci nevoi ascunse .

Nevoile stabilite sunt nevoi care sunt clar specificate în etapa de planificare preliminară și determinate de termenii contractului de prestare a serviciilor de audit.

Nevoile ascunse sunt nevoi implicite care trebuie identificate în procesul de furnizare a serviciilor de audit. Acestea pot consta în necesitatea companiei client de a dezvolta, pe o bază profesională, recomandări și sfaturi competente pe diverse probleme contabile, management financiar, drept și fiscalitate, precum și în elaborarea de propuneri de îmbunătățire a sistemului de control intern etc.

Utilizatorii opiniei profesionale a auditorului, pe lângă nevoile lor, își formează propria opinie așteptări privind calitatea auditului situațiilor financiare (contabile). Şi. Aceste așteptări decurg din faptul că luarea deciziilor economice bazate pe opinia profesională a auditorului nu va provoca consecințe negative în viitorul apropiat. Ele pot fi împărțite în două grupe:

așteptări cu privire la desfășurarea auditului (respectarea de către auditor a termenelor și standardelor planificate de etică profesională, competență profesională și calități personale ale auditorului etc., adică așteptări cu privire la ceea ce trebuie să fie auditorul și cum trebuie să lucreze auditorul);

așteptări cu privire la rezultatele auditului (conținutul din raportul auditorului al obiectivului auditorului și al opiniei independente cu privire la fiabilitatea situațiilor financiare (contabile)).

Trebuie remarcat faptul că clienții firmelor de audit pot experimenta așteptări mari privind auditul situatiilor financiare (contabile), care consta in faptul ca auditorul, pe baza rezultatelor auditului, garanteaza in mod absolut fiabilitatea raportarii clientului. Totuși, conceptul de asigurare rezonabilă este aplicat procesului de audit în ansamblu, care precizează limitările inerente auditului și care afectează capacitatea auditorilor de a detecta denaturări în situațiile financiare (contabile).

Ținând cont de interesele acționarilor și investitorilor, este imposibil să nu ținem cont de interesele reprezentanților actuali ai acestei profesii - auditori, firme de audit, asociații profesionale care sunt interesate să asigure încrederea în profesia de audit din partea societății în ansamblu. .

1.3 Relația dintre conceptele de „calitate contabilă” și „calitate auditului”

Informațiile generate în sistemul contabil reprezintă baza pentru informarea auditorului cu privire la fiabilitatea situațiilor financiare (contabile) ale organizației. Cu toate acestea, auditorul nu poate forma o opinie calitativă dacă i se pun la dispoziție situații financiare de proastă calitate.

Calitatea informațiilor contabile este determinată de măsura în care nevoile de informare ale utilizatorilor interesați pot fi satisfăcute în ceea ce privește capacitatea de a lua decizii economice informate. Nevoile de informare ale utilizatorilor interesați constau în nevoia de a obține informații despre activitățile organizației și statutul proprietății acesteia. Ele determină cerințele de calitate pentru informațiile contabile și de raportare furnizate de întreprindere, care ar trebui să fie luate în considerare la formarea acesteia.

Pentru a satisface astfel de nevoi, sistemul contabil este format:

1) în raport cu utilizatorii interni – informații contabile și de raportare utile conducerii organizației pentru adoptare decizii de management, planificarea, analiza, controlul activitatilor de productie si financiare;

2) în legătură cu utilizatorii externi – raportarea informațiilor despre situatia financiara organizație, rezultatele financiare ale activităților sale și schimbările în poziția financiară, utile unei game largi de utilizatori interesați în luarea deciziilor. În ambele cazuri, se prevede că informațiile generate în sistemul contabil trebuie să fie utile pentru a satisface nevoile utilizatorilor situațiilor financiare (contabile).

Astfel, conform bazelor conceptuale ale contabilității în Rusia, principalul criteriu pentru calitatea informațiilor contabile este utilitatea acesteia din punctul de vedere al luării deciziilor de management de către utilizatorii interesați.

Deci, fiecare utilizator de informații contabile este interesat de utilitatea informațiilor din punctul de vedere al capacității de a atinge anumite obiective cu cel mai mic efort. Prin urmare, pentru utilizator, contabilitate cu cât este mai mare calitatea informației, adică cu cât este mai utilă, cu atât ea aduce mai aproape soluția problemei.

Astfel, valoarea practică atât a informaţiei contabile, cât şi a raportării contabile se realizează prin criteriul utilităţii, şi anume adecvarea informaţiilor pentru luarea unor decizii eficiente pe baza datelor contabile.

Prevederile Conceptului dezvăluie cerințele de bază pentru informațiile contabile, respectarea cărora o face utilă utilizatorului la luarea deciziilor. În conformitate cu clauza 6.1, „pentru ca informațiile generate în contabilitate să fie considerate utile utilizatorilor interesați, acestea trebuie să fie relevante, fiabile și comparabile. Cerințele specifice care determină utilitatea informațiilor generate în contabilitate pentru utilizatorii interni sunt stabilite de conducerea organizației.” Aceste cerințe nu sunt identificate ca caracteristici calitative ale informațiilor contabile, ci sunt identice cu cerințele IFRS.

Cu toate acestea, conceptul de contabilitate din economie de piata Rusia nu are statutul de document normativ, iar contabilitatea ca activitate profesională este reglementată reglementărilorîn contabilitate, ale căror cerințe sunt considerate caracteristici calitative prioritare fiabilitate și completitudine.

Astfel, potrivit paragrafului 3 al art. 1 din Legea contabilității, una dintre sarcinile principale ale contabilității este formarea de informații complete și fiabile despre activitățile organizației și starea proprietății acesteia, necesare utilizatorilor interni ai situațiilor contabile - manageri, fondatori, participanți și proprietari ai contabilității. proprietatea organizației, precum și a celor externe - investitori, creditori și alți utilizatori ai situațiilor financiare. În conformitate cu art. 3 din Legea menționată, unul dintre obiectivele principale ale legislației Federației Ruse în materie de contabilitate este „compilarea și prezentarea de informații comparabile și fiabile despre starea proprietății organizațiilor și veniturile și cheltuielile acestora, necesare utilizatorilor situațiilor financiare. ”

Conceptul de fiabilitate și completitudine este definit și în altele documente de reglementareîn contabilitate. În conformitate cu clauza 32 din Reglementările privind contabilitatea și raportarea financiară în Federația Rusă, aprobate prin ordinul Ministerului Finanțelor al Rusiei din 29 iulie 1998 nr. 34n (denumit în continuare Regulamentele privind contabilitatea), situațiile financiare trebuie oferiți o imagine fiabilă și completă a stării de proprietate a organizației, a modificărilor acesteia, precum și a rezultatelor financiare ale activităților sale. Clauza 6 din Reglementările contabile „Declarațiile contabile ale unei organizații” PBU 4/99, aprobată prin Ordinul Ministerului Finanțelor al Rusiei din 6 iulie 1999 nr. 43n, stabilește că „Declarațiile contabile trebuie să ofere o imagine fiabilă și completă a poziția financiară a organizației, rezultatele financiare ale activităților sale și modificările poziției financiare. Situațiile financiare întocmite pe baza regulilor stabilite prin actele de reglementare în materie de contabilitate sunt considerate fiabile și complete.” Astfel, fiabilitatea și completitudinea raportării depind de cerințele stabilite pentru procedura de întocmire a situațiilor financiare. În același timp, PBU 4/99 definește că „dacă, la întocmirea situațiilor financiare, o organizație dezvăluie date insuficiente pentru a-și forma o imagine completă a poziției financiare a organizației, a rezultatelor financiare ale activităților sale și a modificărilor din poziția sa financiară, atunci organizația include indicatorii suplimentari corespunzători în situațiile financiare și explicații.” Pentru a implementa această oportunitate în activitatea de contabilitate practică este prevăzută de normele Ordinului Ministerului Finanțelor al Rusiei din 22 iulie 2003 nr. 67n „Cu privire la formele rapoartelor contabile ale organizațiilor”, conform cărora organizațiilor li se recomandă doar să continue. din exemple de formulare ale acestor rapoarte la elaborarea formatului rapoartelor contabile.

Aşa, fiabilitatea și completitudinea ca principalele criterii de calitate a situațiilor financiare sunt formalizate. De menționat că unul dintre scopurile unui profesionist contabil în conformitate cu Codul de Etică Profesională pentru Contabili este acela de a se asigura că societatea are nevoie de informații complete și de încredere.

Pe lângă cerințele de bază de calitate informatia intocmita, sunt evidentiate si cerintele procesului de intocmire a informatiilor contabile. Acestea includ:

1) reguli contabile: dublă înregistrare obligatorie, contabilitate în moneda Federației Ruse, contabilitate separată a costurilor curente de producție și a costurilor de capital, continuitatea contabilității, documentarea obligatorie a tranzacțiilor comerciale, sistematizarea obligatorie și acumularea de informații în registrele contabile, evaluare a proprietății și pasivelor în termeni monetari, inventarierea obligatorie a proprietăților și pasivelor;

2) ipoteze privind procedura contabilă: izolarea proprietății, continuitatea activității, consistența politicilor contabile, certitudinea temporală a faptelor de activitate economică;

3) principii de contabilitate: completitudinea reflectării informațiilor contabile, oportunitatea reflectării faptelor de activitate economică, prudență în recunoașterea faptelor de activitate economică, prioritatea conținutului față de formă, consistența datelor contabile analitice și sintetice, raționalitatea contabilității.

Cerințele contabile enumerate impuse de reglementările contabile pentru formarea informațiilor în sistemul contabil sunt criterii de evaluare a faptului că informațiile contabile sunt corect generate. Urmărirea acestor principii ne permite să realizăm anumite caracteristici calitative ale situațiilor financiare.

În plus, factori precum politicile contabile și raționamentul profesional al contabilului au un impact semnificativ asupra formării de informații contabile de înaltă calitate.

Politica contabilă este un mijloc de găsire a echilibrului optim între interesele organizației și utilizatorii externi interesați de informații contabile prin formarea aspectelor metodologice, tehnice și organizatorice ale contabilității.

Raționamentul profesional are un impact direct asupra formării de informații contabile de înaltă calitate, deoarece cu raționamentul său contabilul determină care este reflectarea adevărată a faptelor de afaceri în contabilitate.

Astfel, contabilii trebuie, pe de o parte, să țină cont de opiniile părților interesate și, pe de altă parte, să reflecte în mod obiectiv activitățile financiare și economice ale organizației. In conditiile actuale sistemul rusesc procedura contabila trebuie sa respecte prevederile Legii contabilitatii; Codul deontologic al contabililor; cerințele reglementărilor contabile, recomandări metodologice(directive), instrucțiuni, comentarii, scrisori de la Ministerul de Finanțe al Rusiei și alte departamente; prevederile documentelor de lucru privind contabilitatea organizației.

Gradul de satisfacere a nevoilor utilizatorilor de informatii contabile depinde de gradul de utilitate al informatiilor contabile, care, la randul sau, depinde de aplicarea corecta a cerintelor de formare a informatiilor contabile (financiare).

Prin urmare, calitate contabilă poate fi determinat ca gradul de utilitate al informaţiei contabile (financiare) necesare utilizatorilor interesaţi atunci când iau decizii economice informate.În același timp, fiabilitatea și caracterul complet al datelor în conformitate cu documentele legale de reglementare privind contabilitatea ar trebui să fie considerate caracteristici prioritare care garantează calitatea prezentării datelor în situațiile financiare.

Auditorul, fără a determina calitatea sistemului contabil sub toate aspectele, evaluează calitatea contabilității după gradul de fiabilitate al situațiilor financiare (contabile) în toate aspectele semnificative, reducând astfel riscul informațional pentru utilizatorii săi la un nivel acceptabil.

Conceptele de „calitate auditului” și „calitate contabilă” sunt interdependente. Cu cât este mai mare calitatea auditului, cu atât este mai mare calitatea informației generate în sistemul contabil și, în consecință, cu atât mai mare este încrederea utilizatorului opiniei profesionale a auditorului în corectitudinea luării și luării deciziilor economice în viitor. În schimb, confirmarea de către auditor a situațiilor financiare (contabile) nesigure ale clientului implică o scădere a caracteristicilor de calitate ale contabilității și o scădere a încrederii în opinia profesională a auditorului.

Principalul criteriu pentru calitatea unui audit este încrederea din partea utilizatorilor în opinia profesională a auditorului, iar criteriul pentru calitatea contabilității este utilitatea informațiilor contabile pentru utilizatorii interesați. Gradul de utilitate al informațiilor contabile depinde de eficacitatea sistemului de control intern al unei entități de afaceri, iar gradul de încredere în opinia profesională a auditorului depinde de eficacitatea sistemului de control al calității auditului.

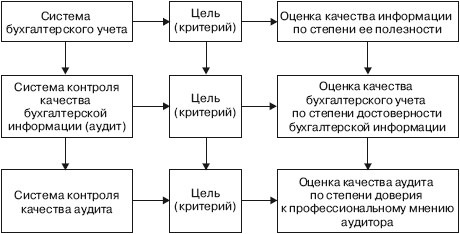

Diagrama 1.3 prezintă relația dintre obiectivele sistemelor contabile, controlul calității informațiilor contabile și controlul calității auditului.

Schema 1.3. Relația dintre obiectivele sistemelor contabile, controlul calității informațiilor contabile și controlul calității auditului

Calitatea auditului este evaluată la nivelul sistemului de control al calității auditului. Necesitatea dezvoltării unui astfel de sistem și metodologie pentru efectuarea controlului calității se datorează faptului că utilizatorii opiniei profesionale a auditorului trebuie să fie siguri: auditul ca serviciu profesional de afaceri îndeplinește cerințele de calitate.